Định giá cổ phiếu (Stock Valuation) là quá trình tính toán giá trị thực (Intrinsic Value) của một cổ phiếu dựa trên các nền tảng tài chính cốt lõi như lợi nhuận, cổ tức, tài sản và dòng tiền của doanh nghiệp. Nắm vững định giá giúp nhà đầu tư tránh mua hớ trong giai đoạn “fomo” và nhận diện cơ hội khi thị trường bán tháo. Dưới đây là 5 phương pháp kinh điển: P/E, P/B, DCF, EV/EBITDA và RNAV.

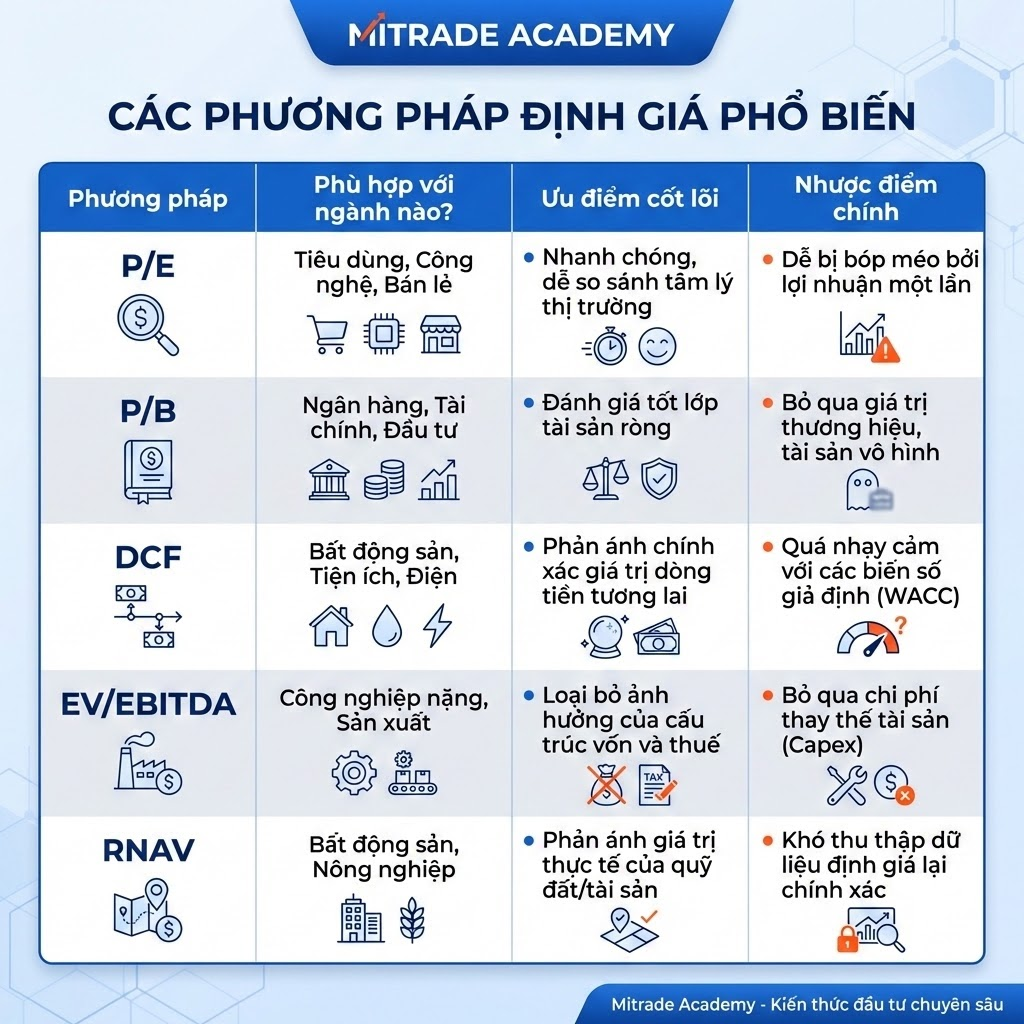

| Phương pháp | Phù hợp với ngành nào? | Ưu điểm cốt lõi | Nhược điểm chính |

| P/E | Tiêu dùng, Công nghệ, Bán lẻ | Nhanh chóng, dễ so sánh tâm lý thị trường | Dễ bị bóp méo bởi lợi nhuận một lần |

| P/B | Ngân hàng, Tài chính, Đầu tư | Đánh giá tốt lớp tài sản ròng | Bỏ qua giá trị thương hiệu, tài sản vô hình |

| DCF | Bất động sản, Tiện ích, Điện | Phản ánh chính xác giá trị dòng tiền tương lai | Quá nhạy cảm với các biến số giả định (WACC) |

| EV/EBITDA | Công nghiệp nặng, Sản xuất | Loại bỏ ảnh hưởng của cấu trúc vốn và thuế | Bỏ qua chi phí thay thế tài sản (Capex) |

| RNAV | Bất động sản, Nông nghiệp | Phản ánh giá trị thực tế của quỹ đất/tài sản | Khó thu thập dữ liệu định giá lại chính xác |

Sự khác biệt giữa một “con bạc” và một nhà đầu tư nằm ở khả năng định giá. Nếu bạn không biết cổ phiếu mình đang mua đáng giá bao nhiêu, bạn không đầu tư, bạn đang đánh cược.

Contents

- Tại sao định giá cổ phiếu là kỹ năng “sống còn” trước thềm nâng hạng thị trường 2026?

- Phân Tích Chuyên Sâu: Top 5 Phương Pháp Định Giá Cổ Phiếu Kinh Điển

- 1. Phương pháp P/E (Price-to-Earnings) – Thước đo tâm lý thị trường

- 2. Phương pháp P/B (Price-to-Book) – Lớp phòng thủ tài sản

- 3. Phương pháp Chiết khấu dòng tiền (DCF) – Trái tim của đầu tư giá trị

- 4. Phương pháp EV/EBITDA – Góc nhìn của dòng tiền thâu tóm

- 5. Phương pháp Định giá lại Tài sản (RNAV – Revalued Net Asset Value)

- Hướng Dẫn Thiết Lập Mô Hình Định Giá Trên Excel

- Case Study Thực Chiến: Định Giá Bluechip Việt Nam Đón Sóng FTSE Russell 2026

- Giao Dịch Cổ Phiếu: Kết Hợp Định Giá Cơ Bản và Biểu Đồ Giá CFD

- Câu Hỏi Thường Gặp

Tại sao định giá cổ phiếu là kỹ năng “sống còn” trước thềm nâng hạng thị trường 2026?

Năm 2026 đánh dấu một cột mốc lịch sử. Với việc VN-Index dao động quanh ngưỡng 1.680 điểm và sự kiện FTSE Russell chính thức nâng hạng thị trường Việt Nam lên Thị trường Mới nổi Thứ cấp (Secondary Emerging Market) vào tháng 9/2026, dòng vốn ngoại trị giá hàng tỷ USD đang đổ bộ.

Tuy nhiên, “nước nổi bèo nổi” không có nghĩa là bạn nhắm mắt mua bừa cũng thắng. Khi các tổ chức quốc tế tham gia, cuộc chơi sẽ thuộc về dòng tiền thông minh (Smart Money). Họ không mua cổ phiếu theo tin đồn, họ mua theo định giá. Việc áp dụng các phương pháp định giá cổ phiếu giúp bạn đi trước dòng vốn này.

Góc nhìn chuyên gia Mitrade:

Sự kiện nâng hạng tháng 9/2026 không phải là ‘cây đũa thần’ cho mọi cổ phiếu. Dòng vốn ETFs toàn cầu chỉ nhắm đến các Bluechip thỏa mãn bộ lọc: Thanh khoản cao, room ngoại mở và định giá hấp dẫn so với các quốc gia trong khu vực ASEAN. Nếu bạn mua một mã penny đầu cơ với hy vọng nó được ‘hưởng lợi từ nâng hạng’, bạn đang sai lầm về mặt bản chất. Định giá là tấm khiên vững chắc nhất bảo vệ vốn của bạn khi thị trường rũ bỏ (shake-out) trước thềm tin tức chính thức.

Phân Tích Chuyên Sâu: Top 5 Phương Pháp Định Giá Cổ Phiếu Kinh Điển

Để tồn tại trên thị trường, bạn không cần phải là một tiến sĩ toán học. Nhưng bạn bắt buộc phải hiểu cơ chế vận hành của dòng tiền. Dưới đây là 5 “vũ khí” định giá mà các quỹ đầu tư đang sử dụng hàng ngày.

1. Phương pháp P/E (Price-to-Earnings) – Thước đo tâm lý thị trường

Phương pháp P/E đo lường xem nhà đầu tư sẵn sàng trả bao nhiêu tiền cho 1 đồng lợi nhuận mà doanh nghiệp tạo ra. Đây là phương pháp phổ biến nhất, nhưng cũng là phương pháp bị hiểu sai nhiều nhất bởi các nhà đầu tư F0.

Công thức tính:

Nếu một công ty có EPS là 2.000 VNĐ và giá cổ phiếu đang là 40.000 VNĐ, mức P/E của nó là 20. Điều này có nghĩa là bạn sẵn sàng chờ 20 năm để thu hồi vốn (giả định lợi nhuận không đổi).

Ứng dụng thực chiến năm 2026:

Năm 2026, với bối cảnh kinh tế phục hồi mạnh và lợi nhuận toàn sàn HoSE dự kiến tăng trưởng khoảng 18%, mức P/E Forward (P/E dự phóng) trở nên quan trọng hơn P/E Trailing (P/E quá khứ). Một doanh nghiệp bán lẻ có P/E là 25 có vẻ đắt, nhưng nếu EPS dự kiến tăng gấp đôi vào cuối 2026 do kích cầu tiêu dùng, mức P/E Forward sẽ chỉ còn 12.5 – một món hời.

Các lỗi thường gặp (Common Pitfalls) khi dùng P/E:

- Sập bẫy “Lợi nhuận một lần” (One-off profit): Nhiều F0 thấy P/E của một công ty cực thấp (ví dụ: P/E = 3) liền lao vào mua. Thực tế, lợi nhuận đó đến từ việc thanh lý tài sản hoặc bán công ty con, không cốt lõi và không bền vững. Năm sau, khi không còn khoản tiền này, P/E sẽ vọt lên 50.

- So sánh chéo ngành: Không bao giờ so sánh P/E của một ngân hàng (thường quanh mức 8-12) với P/E của một công ty công nghệ như FPT (thường > 20). Mỗi ngành có một đặc thù biên lợi nhuận và tốc độ tăng trưởng khác nhau.

Phương pháp PEG: Mảnh ghép hoàn hảo cho doanh nghiệp tăng trưởng

Nếu chỉ nhìn vào P/E (Trailing P/E), bạn sẽ luôn thấy các cổ phiếu công nghệ hay bán lẻ cực kỳ đắt đỏ. Phương pháp PEG ra đời để đo lường xem mức P/E hiện tại có xứng đáng với tốc độ tăng trưởng của doanh nghiệp hay không.

- Công thức tính: PEG = Chỉ số P/E / Tốc độ tăng trưởng EPS dự kiến (G)

- Ví dụ bối cảnh 2026: Doanh nghiệp A có P/E là 20, nhưng được dự báo EPS tăng trưởng 25%/năm nhờ làn sóng tiêu dùng mới -> PEG = 20/25 = 0.8. Doanh nghiệp B có P/E chỉ là 10, nhưng lợi nhuận cốt lõi dậm chân tại chỗ với mức tăng 5%/năm -> PEG = 10/5 = 2.

- Góc nhìn của Smart Money: Cổ phiếu A (PEG < 1) mới là tài sản đang bị định giá thấp (Undervalued), trong khi cổ phiếu B thực chất là một “Bẫy giá trị”. Mua cổ phiếu có mức định giá hợp lý nhưng tăng trưởng tuyệt vời luôn tốt hơn mua một công ty tồi với giá siêu rẻ.

2. Phương pháp P/B (Price-to-Book) – Lớp phòng thủ tài sản

Nếu P/E đánh giá khả năng sinh lời, thì P/B đánh giá giá trị tài sản thanh lý. P/B so sánh giá trị thị trường của công ty với giá trị ghi sổ (Book Value) của nó.

Công thức tính:

Khi nào nên dùng P/B?

P/B là công cụ tuyệt hảo dành cho nhóm ngành Tài chính – Ngân hàng và Công ty Chứng khoán. Vì tài sản của các công ty này chủ yếu là tài sản tài chính (tiền, trái phiếu, khoản vay), được định giá lại liên tục theo thị trường (Mark-to-market), nên giá trị ghi sổ rất sát với thực tế.

Trong quý 1/2026, định giá nhóm ngân hàng Việt Nam đã điều chỉnh về vùng hấp dẫn, nhiều mã rớt xuống mức P/B ~ 1.2x. Đây là mức định giá cho thấy rủi ro “downside” (rủi ro giảm giá) là rất thấp, vì bạn gần như đang mua cổ phiếu với giá xấp xỉ bằng lượng tiền mặt và tài sản an toàn họ đang có.

3. Phương pháp Chiết khấu dòng tiền (DCF) – Trái tim của đầu tư giá trị

Warren Buffett không bao giờ nhìn vào P/E để ra quyết định mua cả một công ty. Ông dùng DCF. Phương pháp này dựa trên một triết lý bất di bất dịch: Giá trị của một tài sản ngày hôm nay bằng tổng các dòng tiền tương lai mà nó tạo ra, được chiết khấu về hiện tại.

Công thức kinh điển:

(Trong đó: CF là dòng tiền tự do, WACC là Chi phí sử dụng vốn bình quân, TV là Giá trị cuối cùng).

Lạm phát, Lãi suất và các biến số tác động đến DCF năm 2026

DCF là một mô hình cực kỳ nhạy cảm. Chỉ cần bạn thay đổi tỷ lệ chiết khấu (WACC) 1%, định giá cổ phiếu có thể thay đổi 20%.

Trong bối cảnh Ngân hàng Nhà nước Việt Nam (NHNN) duy trì chính sách nới lỏng có kiểm soát trong năm 2026, mặt bằng lãi suất hạ nhiệt sẽ làm giảm WACC. WACC giảm khiến mẫu số trong công thức DCF nhỏ đi, từ đó đẩy định giá (Intrinsic Value) của cổ phiếu lên cao. Đây chính là cốt lõi của việc “Thị trường chứng khoán tái định giá” mà các bản tin tài chính thường nhắc đến.

4. Phương pháp EV/EBITDA – Góc nhìn của dòng tiền thâu tóm

Các tay chơi M&A (Mua bán sáp nhập) không thích P/E, họ sử dụng EV/EBITDA.

- EV (Enterprise Value – Giá trị doanh nghiệp): Bao gồm cả vốn hóa thị trường và nợ, trừ đi tiền mặt. Nó cho biết bạn thực sự phải bỏ ra bao nhiêu để mua trọn vẹn công ty này.

- EBITDA: Lợi nhuận trước lãi vay, thuế và khấu hao.

Phương pháp này loại bỏ hoàn toàn ảnh hưởng của chính sách kế toán, cấu trúc vốn (vay nợ nhiều hay ít) và các mức thuế suất khác nhau.

Trường hợp đặc biệt: Tại thị trường Việt Nam, EV/EBITDA là “thước đo vàng” để định giá nhóm ngành Thép (như HPG) hoặc Dầu khí (như PVD, PVS) – những ngành công nghiệp nặng, thâm dụng vốn cao và có chi phí khấu hao tài sản cực lớn. Nếu chỉ dùng P/E, bạn sẽ thấy các công ty này luôn “đắt” vào chu kỳ đầu tư mở rộng, nhưng EV/EBITDA sẽ chỉ ra bức tranh chân thực hơn về dòng tiền cốt lõi.

5. Phương pháp Định giá lại Tài sản (RNAV – Revalued Net Asset Value)

Nếu bạn đầu tư vào cổ phiếu Bất động sản tại Việt Nam (như VHM, NLG, KDH) mà không biết tính RNAV, bạn đang đánh trận không mang súng.

Lợi nhuận của công ty bất động sản (P/E) rất trồi sụt, phụ thuộc vào tiến độ bàn giao dự án. Một công ty có thể không có doanh thu trong 2 năm liền (P/E cao chót vót), nhưng họ đang sở hữu một quỹ đất 1.000 ha giữa trung tâm sắp được cấp phép.

RNAV giải quyết vấn đề này bằng cách: Lấy tất cả các dự án quỹ đất hiện có -> Tính toán giá trị thực tế theo giá thị trường hiện tại (trừ đi chi phí giải phóng mặt bằng, xây dựng) -> Chia cho tổng số cổ phiếu.

Dự báo quý 1/2026, lợi nhuận nhóm bất động sản có thể tăng 407% so với cùng kỳ nhờ hoạt động bán buôn. Tuy nhiên, thay vì nhìn vào lợi nhuận hiện tại, Smart Money đang mua cổ phiếu Bất động sản dựa trên chỉ số P/RNAV đang ở mức chiết khấu sâu (có mã P/RNAV chỉ 0.6 – tức là bạn mua 1 đồng tài sản giá trị thật chỉ với 6 hào).

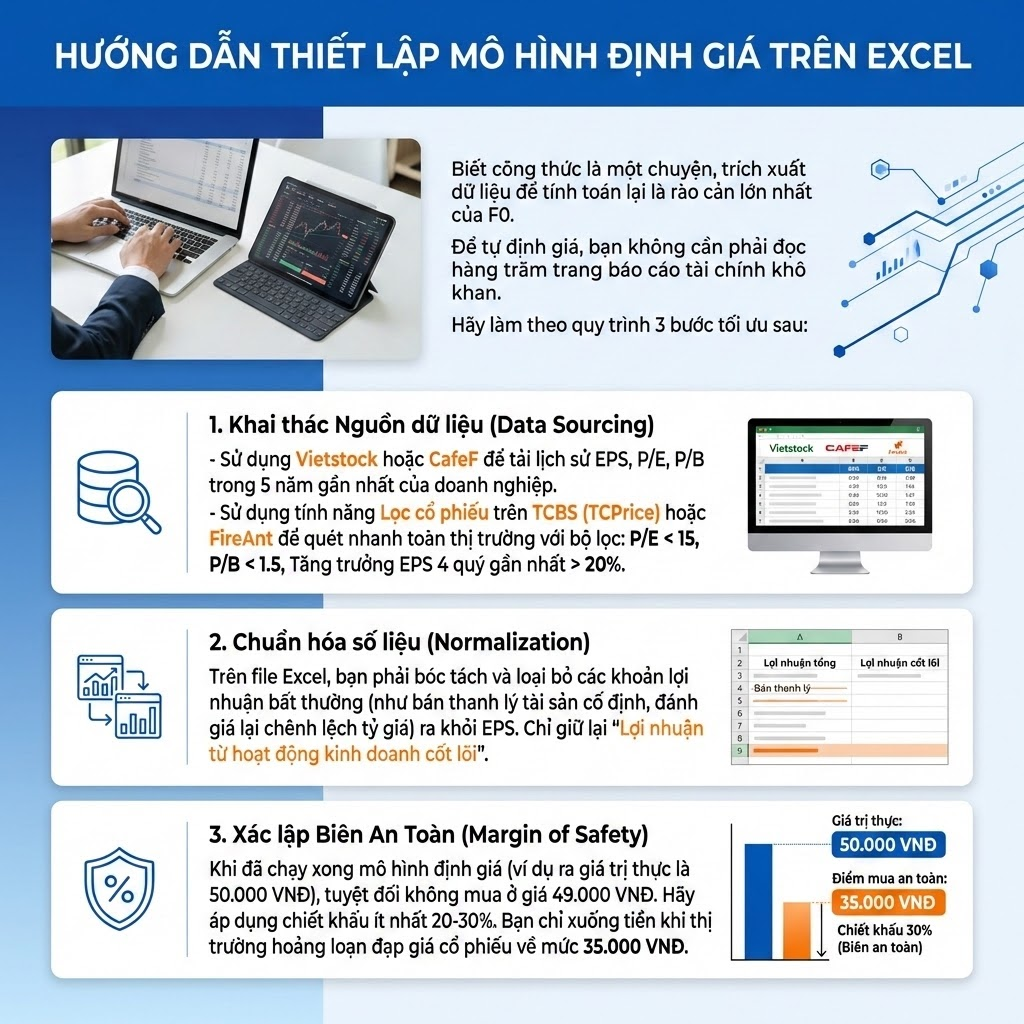

Hướng Dẫn Thiết Lập Mô Hình Định Giá Trên Excel

Biết công thức là một chuyện, trích xuất dữ liệu để tính toán lại là rào cản lớn nhất của F0. Để tự định giá, bạn không cần phải đọc hàng trăm trang báo cáo tài chính khô khan. Hãy làm theo quy trình 3 bước tối ưu sau:

- Khai thác Nguồn dữ liệu (Data Sourcing):

- Sử dụng Vietstock hoặc CafeF để tải lịch sử EPS, P/E, P/B trong 5 năm gần nhất của doanh nghiệp.

- Sử dụng tính năng Lọc cổ phiếu trên TCBS (TCPrice) hoặc FireAnt để quét nhanh toàn thị trường với bộ lọc: P/E < 15, P/B < 1.5, Tăng trưởng EPS 4 quý gần nhất > 20%.

- Chuẩn hóa số liệu (Normalization): Trên file Excel, bạn phải bóc tách và loại bỏ các khoản lợi nhuận bất thường (như bán thanh lý tài sản cố định, đánh giá lại chênh lệch tỷ giá) ra khỏi EPS. Chỉ giữ lại “Lợi nhuận từ hoạt động kinh doanh cốt lõi”.

- Xác lập Biên An Toàn (Margin of Safety): Khi đã chạy xong mô hình định giá (ví dụ ra giá trị thực là 50.000 VNĐ), tuyệt đối không mua ở giá 49.000 VNĐ. Hãy áp dụng chiết khấu ít nhất 20-30%. Bạn chỉ xuống tiền khi thị trường hoảng loạn đạp giá cổ phiếu về mức 35.000 VNĐ.

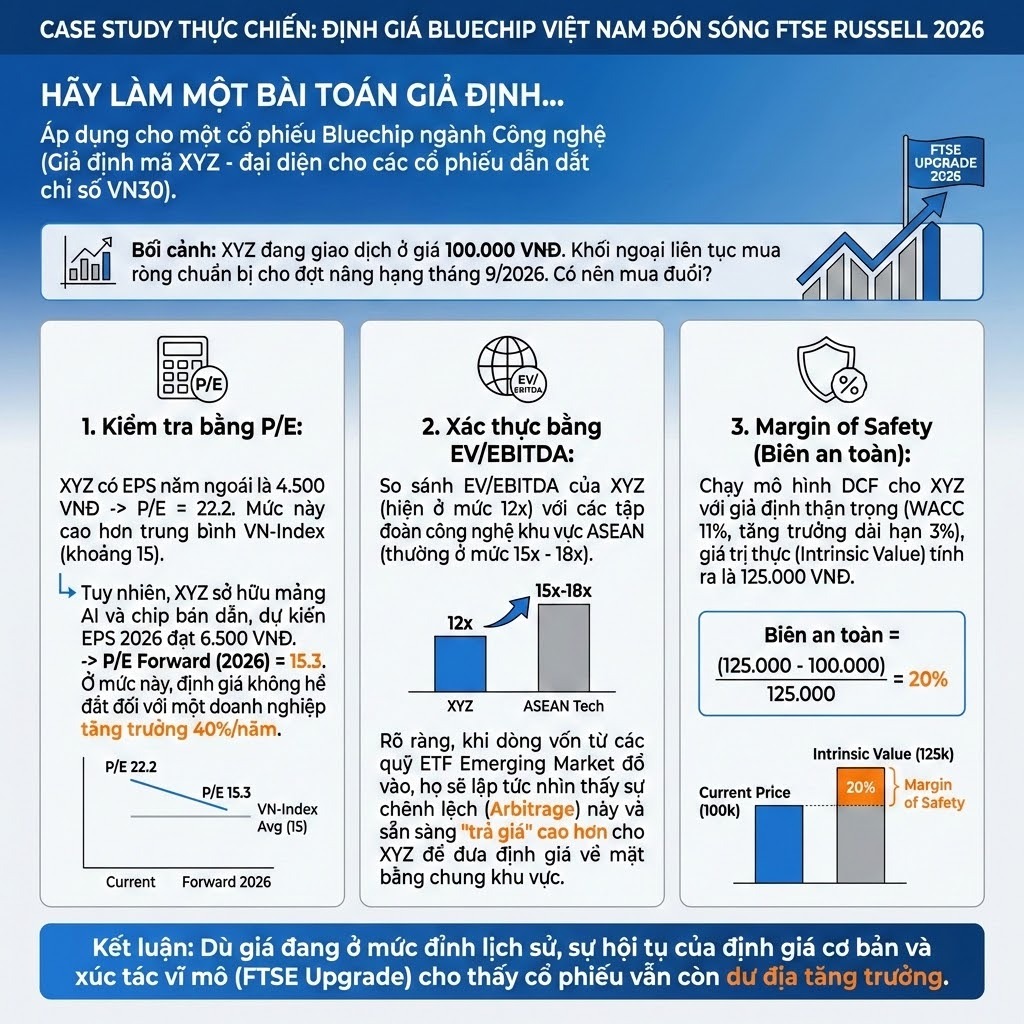

Case Study Thực Chiến: Định Giá Bluechip Việt Nam Đón Sóng FTSE Russell 2026

Hãy làm một bài toán giả định để xem cách kết hợp các phương pháp này, áp dụng cho một cổ phiếu Bluechip ngành Công nghệ (Giả định mã XYZ – đại diện cho các cổ phiếu dẫn dắt chỉ số VN30).

Bối cảnh: XYZ đang giao dịch ở giá 100.000 VNĐ. Khối ngoại liên tục mua ròng chuẩn bị cho đợt nâng hạng tháng 9/2026. Có nên mua đuổi?

1. Kiểm tra bằng P/E:

XYZ có EPS năm ngoái là 4.500 VNĐ -> P/E = 22.2. Mức này cao hơn trung bình VN-Index (khoảng 15). Tuy nhiên, XYZ sở hữu mảng AI và chip bán dẫn, dự kiến EPS 2026 đạt 6.500 VNĐ. -> P/E Forward (2026) = 15.3. Ở mức này, định giá không hề đắt đối với một doanh nghiệp tăng trưởng 40%/năm.

2. Xác thực bằng EV/EBITDA:

So sánh EV/EBITDA của XYZ (hiện ở mức 12x) với các tập đoàn công nghệ khu vực ASEAN (thường ở mức 15x – 18x). Rõ ràng, khi dòng vốn từ các quỹ ETF Emerging Market đổ vào, họ sẽ lập tức nhìn thấy sự chênh lệch (Arbitrage) này và sẵn sàng “trả giá” cao hơn cho XYZ để đưa định giá về mặt bằng chung khu vực.

3. Margin of Safety (Biên an toàn):

Chạy mô hình DCF cho XYZ với giả định thận trọng (WACC 11%, tăng trưởng dài hạn 3%), giá trị thực (Intrinsic Value) tính ra là 125.000 VNĐ.

Biên an toàn = (125.000 – 100.000) / 125.000 = 20%.

Kết luận: Dù giá đang ở mức đỉnh lịch sử, sự hội tụ của định giá cơ bản và xúc tác vĩ mô (FTSE Upgrade) cho thấy cổ phiếu vẫn còn dư địa tăng trưởng.

Góc nhìn chuyên gia Mitrade:

Tuyệt đối không bao giờ dùng một phương pháp định giá duy nhất. Đầu tư là lắp ráp một bức tranh đa chiều. P/E cho bạn biết tâm lý đám đông, DCF cho bạn biết giá trị cốt lõi, còn EV/EBITDA cho bạn biết con mắt của các quỹ ngoại. Khi cả 3 tín hiệu này đồng pha (Confluence), đó là lúc bạn xuống tiền với quy mô lớn (High Conviction Trade).

Giao Dịch Cổ Phiếu: Kết Hợp Định Giá Cơ Bản và Biểu Đồ Giá CFD

Sẽ có lúc bạn tính toán định giá cực kỳ chuẩn xác, nhưng cổ phiếu vẫn… rớt giá rầm rầm. Tại sao? Vì định giá cơ bản cho bạn biết CÁI GÌ nên mua (What to buy), nhưng phân tích kỹ thuật và biểu đồ giá mới cho bạn biết KHI NÀO nên mua (When to buy).

Đặc biệt, trong bối cảnh thị trường chứng khoán 2026 tái định giá, sự phân hóa diễn ra cực kỳ khốc liệt. Đây là lúc công cụ phái sinh, cụ thể là CFD (Hợp đồng chênh lệch), phát huy sức mạnh tối đa đối với các nhà đầu tư cá nhân năng động.

Tại sao nên dùng CFD khi đã biết định giá cổ phiếu?

- Phòng vệ rủi ro (Hedging): Bạn nắm giữ dài hạn 10.000 cổ phiếu HPG vì định giá P/B đang cực kỳ rẻ. Tuy nhiên, tin tức vĩ mô bất lợi làm thị trường hoảng loạn ngắn hạn. Thay vì bán tháo cổ phiếu gốc (mất vị thế giá rẻ), bạn mở một vị thế BÁN (Short) HPG qua CFD. Lợi nhuận từ lệnh Short CFD sẽ bù đắp cho khoản lỗ danh nghĩa của cổ phiếu gốc.

- Khai thác thông số Greeks trong biến động: Dù các thông số Greeks (Delta, Gamma, Theta) thường dùng trong Options, tư duy này hoàn toàn áp dụng được vào CFD. Nếu thị trường có độ biến động cao (Volatility tăng mạnh), bạn có thể dùng đòn bẩy trong CFD để tối đa hóa tỷ suất sinh lời trên những nhịp điều chỉnh ngắn hạn của các cổ phiếu bị định giá quá cao (Overvalued).

- Bán khống (Short-selling) các cổ phiếu “ảo”: Nhờ biết cách định giá, bạn phát hiện một mã bất động sản có P/E 100, P/B 5 nhưng không có dòng tiền thật. Thị trường cơ sở Việt Nam rất khó bán khống, nhưng thông qua nền tảng CFD quốc tế, bạn có thể dễ dàng trục lợi từ sự xì hơi của quả bóng bong bóng này.

Góc nhìn chuyên gia Mitrade:

Công thức hoàn hảo cho Trader thế hệ mới: Sử dụng Định giá Fundamental để lập danh sách theo dõi (Watchlist) -> Tìm điểm kích hoạt mua/bán (Trigger) bằng Phân tích kỹ thuật (MACD, RSI) -> Quản trị rủi ro và sử dụng đòn bẩy linh hoạt qua nền tảng CFD. Đừng chỉ ôm khư khư cổ phiếu chờ lên giá, hãy linh hoạt điều hướng dòng tiền.

Hành động ngay hôm nay

Thị trường không chờ đợi ai, và làn sóng nâng hạng 2026 đang đến rất gần. Việc học lý thuyết chỉ là bước khởi đầu.

- Bạn muốn tìm hiểu thêm? Khám phá thêm các bài viết về Cách quản lý vốn bằng tiêu chuẩn Kelly hoặc Ứng dụng RSI phân kỳ trong lướt sóng.

- Sẵn sàng thực hành chưa? Đừng lấy tiền thật ra thử nghiệm. Hãy Đăng ký Tài khoản Demo ngay trên nền tảng giao dịch để tự tay tính toán định giá và đặt lệnh trên biểu đồ thời gian thực.

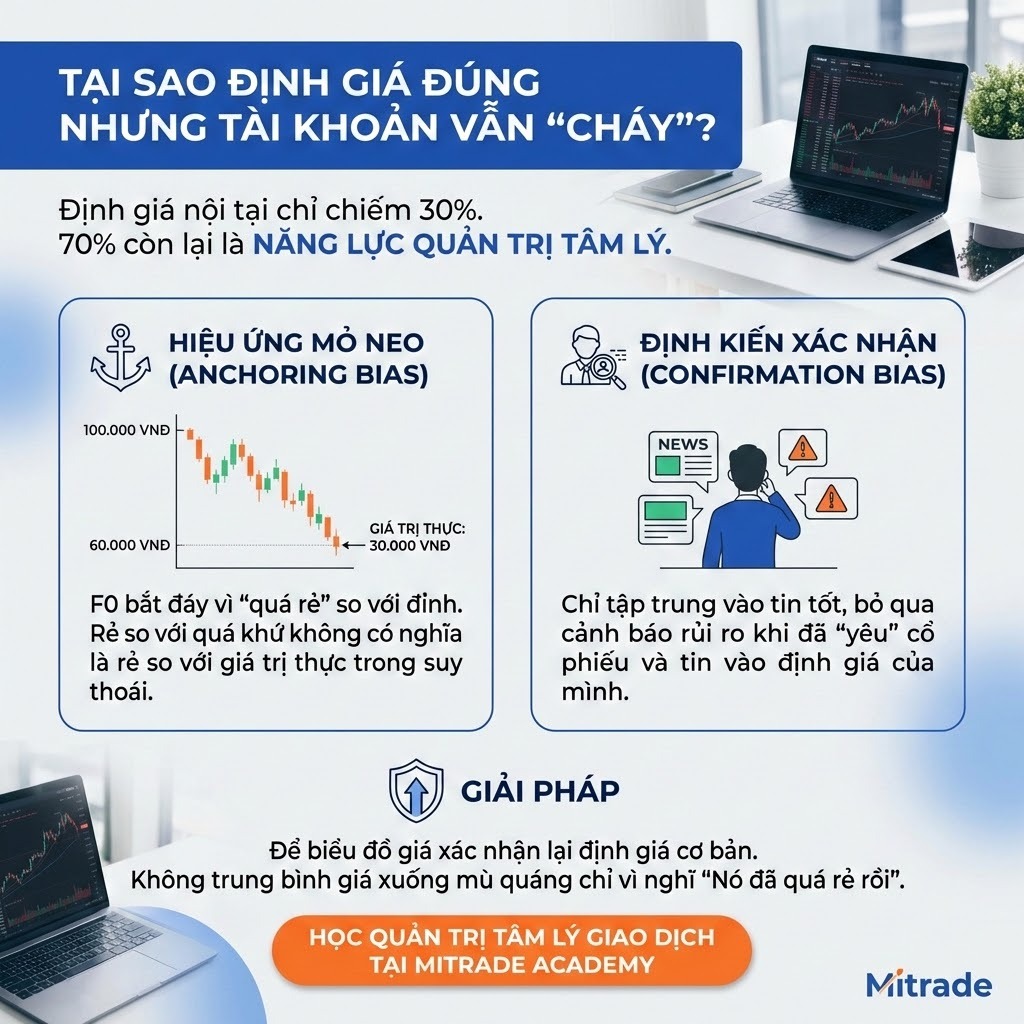

Tại sao định giá đúng nhưng tài khoản vẫn “cháy”?

Việc tính toán chính xác giá trị nội tại (Intrinsic Value) chỉ đóng góp 30% vào thành công của một thương vụ. 70% còn lại là năng lực quản trị tâm lý.

- Hiệu ứng mỏ neo (Anchoring Bias): Cổ phiếu lao dốc từ 100.000 VNĐ xuống 60.000 VNĐ. F0 lập tức nhảy vào bắt đáy vì cảm giác nó “quá rẻ” so với mức đỉnh (Mỏ neo). Tuy nhiên, khi ráp vào mô hình DCF hoặc định giá lại tài sản (RNAV), giá trị thực của doanh nghiệp trong chu kỳ suy thoái chỉ còn 30.000 VNĐ. Rẻ so với quá khứ không có nghĩa là rẻ so với giá trị thực.

- Định kiến xác nhận (Confirmation Bias): Khi bạn đã “yêu” một cổ phiếu và tin rằng định giá của mình là chuẩn xác, bạn sẽ có xu hướng chỉ đọc những bài báo tốt, bỏ qua những cảnh báo rủi ro vĩ mô hiển hiện.

- Giải pháp: Hãy để biểu đồ giá xác nhận lại định giá cơ bản. Không bao giờ trung bình giá xuống (Averaging down) một cách mù quáng chỉ vì bạn nghĩ “Nó đã quá rẻ rồi”.

Câu Hỏi Thường Gặp

1. Định giá cổ phiếu ở Việt Nam có bị thao túng không?

Các doanh nghiệp nhỏ lẻ có thể bóp méo báo cáo tài chính ngắn hạn (thủ thuật đẩy doanh thu, giấu nợ), khiến chỉ số P/E bị sai lệch. Đó là lý do bạn phải kết hợp dòng tiền tự do (FCF) và định giá tài sản (P/B) để bóc trần sự thật. Tập trung vào rổ VN30 và các công ty được Big 4 kiểm toán sẽ hạn chế tối đa rủi ro này.

2. F0 có vốn ít (dưới 50 triệu) thì nên dùng phương pháp định giá nào cho nhanh?

F0 nên bắt đầu với P/B (cho nhóm Ngân hàng) và P/E Forward (cho nhóm Sản xuất/Bán lẻ). Kết hợp so sánh lịch sử định giá của chính cổ phiếu đó trong 3-5 năm qua. Đây là cách nhanh nhất và ít cần giả định phức tạp nhất.

3. Tại sao cổ phiếu bị định giá thấp (Undervalued) mà giá vẫn giảm liên tục?

Đây gọi là “Bẫy giá trị” (Value Trap). Một cổ phiếu rẻ không có nghĩa là nó sẽ tăng. Nó rẻ có thể vì ngành kinh doanh đang suy thoái vĩnh viễn, hoặc quản trị doanh nghiệp có vấn đề. Luôn phải tìm “Chất xúc tác” (Catalyst) – ví dụ: dự án mới, thay đổi chính sách, hay M&A – trước khi mua cổ phiếu rẻ.

4. P/E âm có nghĩa là gì? Có nên mua cổ phiếu P/E âm không?

P/E âm có nghĩa là doanh nghiệp đang làm ăn thua lỗ (EPS < 0). Trong đa số trường hợp, nhà đầu tư mới nên tránh. Tuy nhiên, với các công ty chu kỳ (như ngành Thép) đang ở đáy khủng hoảng hoặc các startup công nghệ đang trong giai đoạn đốt tiền chiếm thị phần, P/E âm là bình thường. Lúc này, hãy chuyển sang dùng chỉ số P/S (Price-to-Sales) hoặc EV/EBITDA.

5. Giao dịch CFD có rủi ro cháy tài khoản nếu định giá sai không?

Có. CFD sử dụng đòn bẩy tài chính. Nếu bạn định giá đúng nhưng chọn sai thời điểm (Timing) hoặc không đặt lệnh Dừng lỗ (Stop-loss), biến động ngắn hạn hoàn toàn có thể “quét” sạch margin của bạn. Kỷ luật cắt lỗ phải được đặt lên trên niềm tin vào định giá.

6. Sự kiện nâng hạng thị trường 2026 ảnh hưởng thế nào đến định giá P/E toàn thị trường?

Việc nâng hạng sẽ tạo ra hiệu ứng “Re-rating” (Tái định giá). Các quỹ đầu tư toàn cầu có chi phí vốn cực thấp, họ sẵn sàng chấp nhận mức P/E cao hơn hiện tại để giải ngân. Do đó, mặt bằng định giá P/E của VN-Index có thể tịnh tiến từ 14-15 lên mức 17-18 trong dài hạn.

7. Làm thế nào để tính WACC chính xác cho thị trường Việt Nam khi làm mô hình DCF?

Tính WACC ở Việt Nam khá phức tạp do lãi suất phi rủi ro (Trái phiếu chính phủ 10 năm) biến động. Bạn có thể sử dụng công thức: WACC = (Tỷ trọng Vốn cổ phần x Chi phí vốn cổ phần) + (Tỷ trọng Nợ x Chi phí nợ sau thuế). Đối với F0, mẹo nhỏ là áp dụng mức WACC bảo thủ từ 10% đến 12% đối với các công ty niêm yết lớn để đảm bảo biên an toàn (Margin of Safety) luôn đủ dày.

Về Tác Giả & Ban Cố Vấn Báo Cáo: Bài phân tích này được thực hiện bởi Nicky Minh – Senior Financial Market Analyst & Content Strategist. Với hơn 5 năm kinh nghiệm thực chiến phân tích định lượng trên các thị trường trọng yếu (Chứng khoán, Chỉ số vĩ mô và Tiền điện tử), mọi dữ liệu trong báo cáo đều được trích xuất từ tài khoản Real và đối chiếu trực tiếp với các biến số kinh tế tài chính năm 2026. Chúng tôi không đánh giá dựa trên thông cáo báo chí, chúng tôi đánh giá bằng sự sống còn của dòng vốn.

Tài liệu này được cập nhật lần cuối: 04/2026

Kiểm duyệt nội dung: Bài viết này đã được kiểm tra và hiệu đính chuyên môn bởi Nicky Minh – Chuyên gia Phân tích Dữ liệu Tài chính. Với nền tảng vững chắc về Growth Marketing và Content Strategy, Nicky đảm bảo các thông tin được truyền tải không chỉ chính xác về mặt số liệu mà còn mang lại giá trị thực tiễn cho độc giả.

Kết nối với chuyên gia: Nicky Minh | LinkedIn

Tuyên bố miễn trừ trách nhiệm

Bài viết này chỉ mang tính chất giáo dục và thông tin. Không phải lời khuyên đầu tư hoặc khuyến nghị giao dịch. Giao dịch tài chính phái sinh có rủi ro cao và có thể không phù hợp với tất cả nhà đầu tư. Quá khứ không đảm bảo kết quả tương lai. Hãy tham khảo cố vấn tài chính trước khi đầu tư.