Đầu tư với số tiền nhỏ (Micro-investing) là chiến lược sử dụng nguồn vốn nhàn rỗi thấp (từ 500.000đ – 10.000.000đ) để tham gia vào các kênh tài sản như Chứng chỉ quỹ, Vàng nhẫn, hoặc CFD nhằm tận dụng sức mạnh của Lãi suất kép và Thời gian.

Contents

- Khi “Tiền Lẻ” Không Còn Là “Tiền Lẻ”

- PHẦN 1: TƯ DUY TÀI CHÍNH 2026 – VƯỢT QUA CẠM BẪY CỦA SỰ TRÌ HOÃN

- PHẦN 2: BẢN ĐỒ CÁC KÊNH ĐẦU TƯ CHO VỐN NHỎ

- 2.1. Gửi Tiết Kiệm Kỹ Thuật Số (Digital Saving): Pháo đài phòng thủ

- 2.2. Vàng (Gold): “Vịnh tránh bão” của người Việt

- 2.3. Chứng Chỉ Quỹ & ETF: Đầu tư thụ động cho người bận rộn

- 2.4. Chứng Khoán Cơ Sở (Lô Lẻ): Trải nghiệm làm cổ đông

- 2.5. Giao Dịch Hợp Đồng Chênh Lệch (CFD) trên Mitrade: Sân chơi của Đòn Bẩy & Cơ hội Hai Chiều

- PHẦN 3: CHIẾN LƯỢC PHÂN BỔ VỐN – CÔNG THỨC “THÁP TÀI SẢN”

- PHẦN 4: NGHỆ THUẬT QUẢN TRỊ RỦI RO & NHỮNG CẠM BẪY CẦN TRÁNH

- LỜI KẾT:

- PHẦN 5: FAQ –CÁC CÂU HỎI THƯỜNG GẶP

Khi “Tiền Lẻ” Không Còn Là “Tiền Lẻ”

Bạn đang cầm trên tay 5 triệu, 10 triệu, hay thậm chí chỉ là vài trăm nghìn đồng dư ra mỗi tháng? Bạn nhìn vào những “cá mập” trên thị trường chứng khoán, những nhà đầu tư bất động sản với khối tài sản nghìn tỷ và tự hỏi: “Liệu số tiền nhỏ bé của mình có ý nghĩa gì không?”.

Câu trả lời ngắn gọn là: CÓ.

Câu trả lời dài hơn, và cũng là lý do bạn cần đọc bài viết này: Trong bối cảnh kinh tế năm 2026, khi công nghệ tài chính (Fintech) đã xóa bỏ gần như mọi rào cản gia nhập, thì “vốn nhỏ” không còn là lời bào chữa cho việc trì hoãn đầu tư. Ngược lại, vốn nhỏ chính là lợi thế tuyệt vời để bạn bắt đầu thử sai, rèn luyện kỷ luật và tận dụng kỳ quan thứ 8 của nhân loại: Lãi suất kép (Compound Interest).

Bài viết này không phải là những lời khuyên sáo rỗng như “hãy tiết kiệm đi”. Đây là một bản thiết kế (blueprint) chi tiết, được xây dựng dựa trên dữ liệu thực tế và thuật toán tài chính, giúp bạn biến những đồng tiền lẻ hôm nay thành một gia tài vững chắc trong tương lai. Chúng ta sẽ cùng nhau đi qua từng ngõ ngách của thị trường, từ sự an toàn của ngân hàng số đến sự sôi động của thị trường chứng khoán và tiềm năng bứt phá của giao dịch CFD.

PHẦN 1: TƯ DUY TÀI CHÍNH 2026 – VƯỢT QUA CẠM BẪY CỦA SỰ TRÌ HOÃN

Trước khi bàn về việc “mua mã cổ phiếu nào” hay “đầu tư vào đâu”, chúng ta cần giải quyết vấn đề cốt lõi: Tại sao bạn phải đầu tư ngay bây giờ, dù chỉ với số tiền bằng một ly cà phê?

1.1. Lạm phát: Kẻ thù thầm lặng của người giữ tiền mặt

Hãy tưởng tượng thế này: Bạn cất 10 triệu đồng vào két sắt vào ngày 1/1/2026. Đến cuối năm, số tiền đó vẫn là 10 triệu đồng về mặt danh nghĩa. Nhưng về mặt giá trị thực (sức mua), nó đã “bốc hơi”.

Với mức lạm phát mục tiêu mà Ngân hàng Nhà nước duy trì quanh mức 4% – 4.5% trong năm 2026, mỗi ngày trôi qua, tiền của bạn đang âm thầm mất giá.

- Một bát phở năm 2020 giá 35.000đ.

- Năm 2026, bát phở đó có giá 60.000đ.

Nếu bạn không đầu tư để tiền sinh sôi nảy nở với tốc độ nhanh hơn tốc độ lạm phát, bạn đang thực sự nghèo đi mỗi ngày. Đầu tư với số vốn nhỏ không phải để làm giàu nhanh, mà trước hết là để bảo vệ mồ hôi công sức lao động của chính bạn.

1.2. Sức mạnh của Lãi suất kép và Thời gian

Nhiều người trẻ mắc sai lầm khi nghĩ rằng: “Đợi khi nào có 500 triệu rồi hãng đầu tư, giờ lãi được vài đồng bõ bèn gì”. Đây là tư duy sai lầm đắt giá nhất. Trong công thức lãi suất kép FV = PV \ (1 + r)^n, biến số quyền lực nhất không phải là số tiền ban đầu (PV), mà là thời gian (n).

Hãy xem xét ví dụ sau:

- Bạn A: Bắt đầu đầu tư 1 triệu/tháng từ năm 20 tuổi. Lợi nhuận 10%/năm. Dừng đầu tư năm 30 tuổi (đã bỏ ra tổng 120 triệu) và để số tiền đó tự chạy đến năm 60 tuổi.

- Bạn B: Đợi đến năm 30 tuổi mới bắt đầu, đầu tư 1 triệu/tháng liên tục đến năm 60 tuổi (bỏ ra tổng 360 triệu).

Kết quả năm 60 tuổi sẽ khiến bạn sốc: Bạn A – người chỉ đầu tư trong 10 năm đầu với số vốn nhỏ – sẽ có khối tài sản lớn hơn Bạn B rất nhiều. Đó chính là sự kỳ diệu của việc bắt đầu sớm. Số vốn nhỏ của bạn hôm nay là “hạt giống”. Đừng khinh thường hạt giống chỉ vì nó chưa phải là cây cổ thụ.

1.3. Vượt qua rào cản tâm lý “Sợ mất tiền”

Với số vốn nhỏ, nỗi sợ lớn nhất không phải là mất tiền, mà là sợ mình “không biết gì”. Năm 2026, thông tin đã được dân chủ hóa. Bạn có AI, có các nền tảng như Mitrade cung cấp biểu đồ, tin tức, và phân tích miễn phí. Rủi ro thực sự không đến từ thị trường, nó đến từ việc bạn thiếu kiến thức. Và tin vui là: Kiến thức có thể học được, và học phí rẻ nhất chính là trải nghiệm với số vốn nhỏ. Thua lỗ 500 nghìn đồng khi mới tập tành sẽ dạy bạn bài học quý giá hơn nhiều so với việc thua lỗ 500 triệu đồng khi đã về già.

Khi bạn đã hiểu rằng việc đầu tư là bắt buộc chứ không phải là lựa chọn, câu hỏi tiếp theo là: Với 1 triệu, 2 triệu hay 5 triệu đồng trong tay, bạn thực sự có thể làm gì trong “ma trận” các kênh đầu tư hiện nay? Hãy cùng Mitrade mổ xẻ từng lựa chọn.

PHẦN 2: BẢN ĐỒ CÁC KÊNH ĐẦU TƯ CHO VỐN NHỎ

Chúng ta sẽ phân tích từng kênh dựa trên 4 tiêu chí: Khả năng sinh lời (Profitability), Độ an toàn (Safety), Tính thanh khoản (Liquidity), và Yêu cầu kiến thức (Knowledge Requirement).

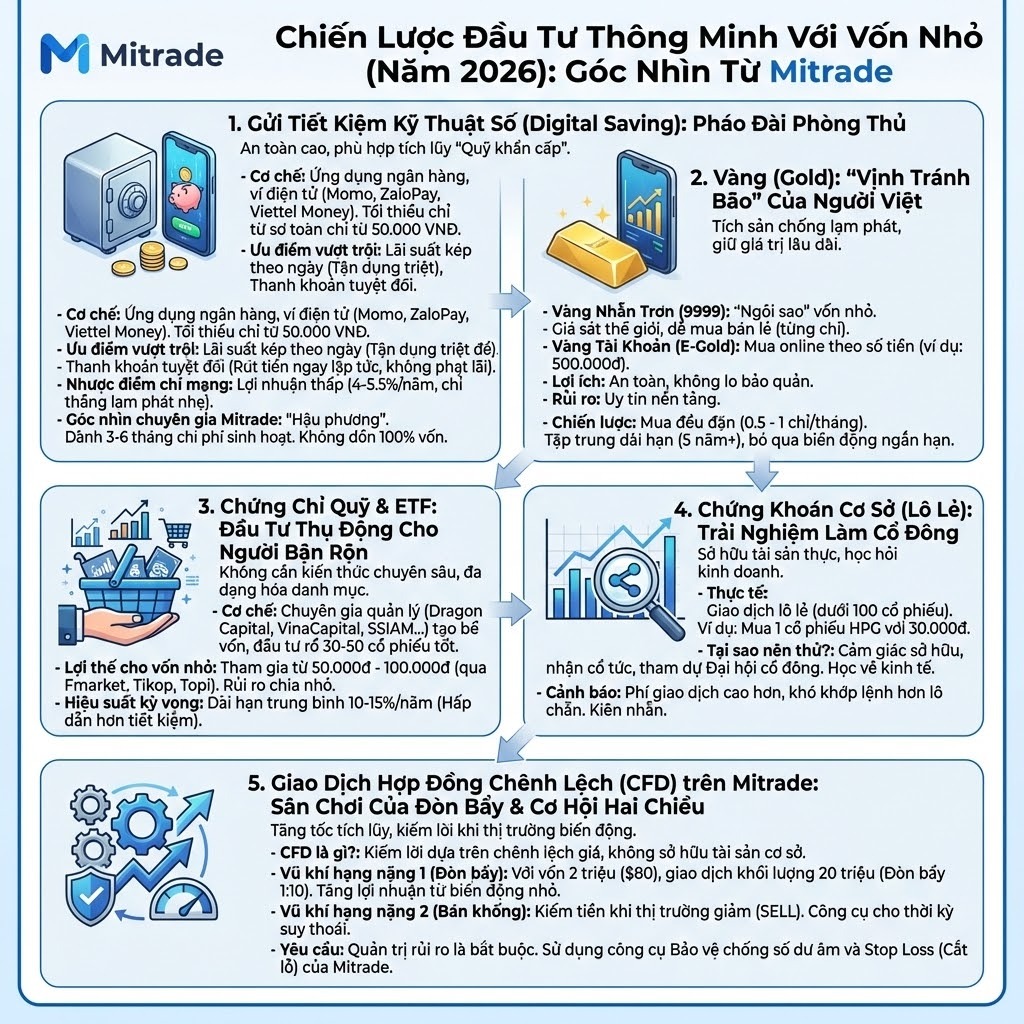

2.1. Gửi Tiết Kiệm Kỹ Thuật Số (Digital Saving): Pháo đài phòng thủ

Nếu bạn là người cực kỳ e ngại rủi ro, hoặc bạn đang cần tích lũy một khoản “Quỹ khẩn cấp”, đây là nơi bắt đầu. Năm 2026, khái niệm “ra quầy mở sổ” đã lỗi thời.

- Cơ chế: Các ứng dụng ngân hàng (Digital Banking) và ví điện tử (Momo, ZaloPay, Viettel Money) cho phép bạn gửi tiết kiệm với số tiền tối thiểu cực thấp, đôi khi chỉ từ 50.000 VNĐ.

- Ưu điểm vượt trội:

- Lãi suất kép theo ngày: Một số sản phẩm (như Túi Thần Tài) trả lãi theo ngày và tự động nhập lãi vào gốc. Điều này tận dụng triệt để sức mạnh lãi suất kép ở tần suất cao nhất.

- Thanh khoản tuyệt đối: Bạn cần tiền đi chợ? Rút ra ngay lập tức, tiền về tài khoản trong 1 giây, không bị phạt lãi như gửi tiết kiệm truyền thống có kỳ hạn.

- Nhược điểm chí mạng: Lợi nhuận thấp. Với lãi suất trung bình 4-5.5%/năm, bạn chỉ đang thắng lạm phát một chút xíu. Đây là nơi giữ tiền, không phải nơi nhân tiền.

Góc nhìn chuyên gia Mitrade: Hãy coi kênh này là “Hậu phương”. Đừng bao giờ dồn 100% vốn vào đây. Chỉ nên để khoảng 3-6 tháng chi phí sinh hoạt (Quỹ khẩn cấp) ở kênh này để đảm bảo an toàn thanh khoản.

2.2. Vàng (Gold): “Vịnh tránh bão” của người Việt

Người Việt Nam có tâm lý yêu thích vàng sâu sắc. Tuy nhiên, năm 2026, cách chơi vàng đã thay đổi.

- Vàng Nhẫn Trơn (9999): Đây là “ngôi sao” của dân vốn nhỏ. Với giá trị thấp hơn vàng miếng SJC, sát với giá vàng thế giới hơn, và dễ dàng mua bán từng chỉ (hoặc nửa chỉ). Đây là kênh tích sản cực tốt để chống lại sự mất giá của tiền đồng.

- Vàng Tài Khoản (E-Gold): Một số ứng dụng cho phép mua vàng online theo định lượng tiền (ví dụ: mua 500.000đ tiền vàng).

- Lợi ích: Không lo bảo quản, không lo trộm cắp, không lo vàng giả.

- Rủi ro: Phụ thuộc vào uy tín của nền tảng phát hành (App sập thì sao?).

- Chiến lược cho vốn nhỏ: Mua đều đặn. Mỗi tháng trích lương mua 0.5 chỉ hoặc 1 chỉ vàng nhẫn. Đừng quan tâm giá lên hay xuống trong ngắn hạn. Sau 5 năm, bạn sẽ ngạc nhiên với số vàng mình có.

2.3. Chứng Chỉ Quỹ & ETF: Đầu tư thụ động cho người bận rộn

Bạn muốn đầu tư chứng khoán nhưng không biết đọc Báo cáo tài chính? Bạn không biết phân tích biểu đồ nến Nhật? Chứng chỉ quỹ mở và ETF (Exchange Traded Fund) sinh ra là để dành cho bạn.

- Cơ chế hoạt động: Thay vì tự mình chọn mua cổ phiếu Vinamilk hay FPT, bạn đưa tiền cho các chuyên gia (Quỹ Dragon Capital, VinaCapital, SSIAM…). Họ sẽ gom tiền của hàng nghìn người như bạn để tạo thành một “bể vốn” khổng lồ, sau đó đầu tư vào rổ 30-50 cổ phiếu tốt nhất thị trường.

- Lợi thế cho vốn nhỏ:

- Chỉ cần từ 50.000đ – 100.000đ là có thể tham gia (qua các App như Fmarket, Tikop, Topi).

- Đa dạng hóa danh mục: Chỉ với 100k, bạn gián tiếp sở hữu cổ phiếu của cả ngành ngân hàng, bất động sản, bán lẻ… rủi ro được chia nhỏ tối đa.

- Hiệu suất kỳ vọng: Trong dài hạn, thị trường chứng khoán Việt Nam (VN-Index) tăng trưởng trung bình 10-15%/năm. Đây là mức sinh lời hấp dẫn hơn nhiều so với tiết kiệm.

2.4. Chứng Khoán Cơ Sở (Lô Lẻ): Trải nghiệm làm cổ đông

Sàn HOSE (TP.HCM) đã cho phép giao dịch lô lẻ (dưới 100 cổ phiếu). Điều này có nghĩa là bạn có thể mua 1, 2, hoặc 10 cổ phiếu.

- Thực tế: Nếu giá cổ phiếu HPG (Hòa Phát) là 30.000đ/cp. Bạn chỉ cần 30.000đ là mua được 1 cổ phiếu.

- Tại sao nên thử? Cảm giác sở hữu tài sản thực sự. Bạn được nhận cổ tức (tiền mặt hoặc cổ phiếu thưởng). Bạn được tham dự Đại hội cổ đông (nếu muốn). Đây là cách tốt nhất để học về kinh doanh và kinh tế vĩ mô.

- Cảnh báo: Phí giao dịch cho lô lẻ thường cao hơn hoặc khó khớp lệnh hơn một chút so với lô chẵn. Hãy kiên nhẫn.

2.5. Giao Dịch Hợp Đồng Chênh Lệch (CFD) trên Mitrade: Sân chơi của Đòn Bẩy & Cơ hội Hai Chiều

Đây là phân khúc cao cấp hơn, dành cho những ai muốn tăng tốc quá trình tích lũy và sẵn sàng học hỏi kỹ năng Trading (Giao dịch).

- CFD là gì? Bạn không sở hữu tài sản cơ sở (ví dụ bạn không sở hữu thỏi vàng hay thùng dầu), nhưng bạn kiếm lời dựa trên sự biến động giá của nó.

- Vũ khí hạng nặng 1: Đòn bẩy (Leverage):

- Với vốn nhỏ, biến động giá 1% của thị trường chỉ mang lại cho bạn lợi nhuận không đáng kể. Nhưng với đòn bẩy 1:10 (tại Mitrade), biến động 1% đó sẽ mang lại lợi nhuận 10% trên số vốn cọc.

- Ví dụ: Bạn có 2 triệu đồng ($80). Bạn dùng đòn bẩy để giao dịch khối lượng vàng trị giá 20 triệu. Nếu vàng tăng giá, bạn lãi trên tổng 20 triệu đó.

- Vũ khí hạng nặng 2: Bán khống (Short Selling):

- Chứng khoán cơ sở Việt Nam chủ yếu chỉ cho phép bạn kiếm tiền khi thị trường ĐI LÊN. Nếu thị trường sập (như năm 2022), bạn chỉ biết đứng nhìn tài khoản bốc hơi.

- Với CFD, bạn có thể đặt lệnh BÁN (SELL) ngay cả khi bạn chưa có tài sản. Nếu giá giảm, bạn có lời. Đây là công cụ tuyệt vời để kiếm tiền trong thời kỳ suy thoái (Recession).

- Yêu cầu: Kiến thức quản trị rủi ro là bắt buộc. Mitrade cung cấp công cụ “Bảo vệ chống số dư âm” và Stop Loss (Cắt lỗ) để giúp bạn không bao giờ mất quá số tiền mình có.

Có quá nhiều lựa chọn phải không? Đừng lo lắng. Sự bối rối là dấu hiệu của việc bạn đang tiếp nhận kiến thức mới. Để giúp bạn không bị lạc lối, tôi sẽ hệ thống hóa các lựa chọn này vào một chiến lược phân bổ vốn cụ thể, tùy thuộc vào “độ dày” của ví tiền bạn đang có.

PHẦN 3: CHIẾN LƯỢC PHÂN BỔ VỐN – CÔNG THỨC “THÁP TÀI SẢN”

Không có một công thức chung cho tất cả mọi người, nhưng có những nguyên tắc cốt lõi. Chúng ta hãy xây dựng danh mục đầu tư theo mô hình Kim Tự Tháp: Đáy rộng, chắc chắn, và đỉnh nhọn, rủi ro cao nhưng lợi nhuận đột biến.

Kịch bản A: Vốn “Sinh viên” (Dưới 2 triệu đồng)

Ở giai đoạn này, mục tiêu không phải là lãi bao nhiêu tiền, mà là xây dựng thói quen (Habit Formation).

- Đầu tư vào bản thân (50%): Mua sách về tài chính (như “Cha giàu cha nghèo”, “Tâm lý học về tiền”), đăng ký khóa học online. ROI (Tỷ suất lợi nhuận) của việc học là vô cực.

- Trải nghiệm Fintech (50%): Bỏ 1 triệu vào các App như Tikop hay Topi, chọn gói tích lũy an toàn. Nhìn thấy tiền lãi nhảy hàng ngày (dù chỉ vài trăm đồng) sẽ kích thích não bộ tiết ra Dopamine, khiến bạn yêu thích việc tiết kiệm hơn tiêu xài.

Kịch bản B: Vốn “Người đi làm mới” (5 – 10 triệu đồng)

Lúc này, bạn đã có dòng tiền thu nhập hàng tháng. Mục tiêu là Tăng trưởng ổn định.

- Quỹ dự phòng (30%): Gửi tiết kiệm ngân hàng số (lãi suất ~5%). Đây là phao cứu sinh nếu bạn thất nghiệp hoặc ốm đau.

- Tích sản Vàng/ETF (40%): Mua chứng chỉ quỹ ETF VN30 hoặc Vàng nhẫn. Đây là lớp tài sản nền móng.

- Vốn Trading thử nghiệm (30%): Mở tài khoản Mitrade với số vốn nhỏ ($100 – $150). Bắt đầu tập giao dịch với các cặp tiền tệ chính (EUR/USD) hoặc Vàng (XAU/USD) với khối lượng nhỏ nhất (0.01 lot). Mục đích: Học cách cảm nhận nhịp đập thị trường thế giới.

Kịch bản C: Vốn “Tấn công” (20 – 50 triệu đồng)

Bạn đã sẵn sàng để gia tăng tài sản nhanh hơn. Mục tiêu là Đa dạng hóa và Bứt phá.

- Cổ phiếu Blue-chip (40%): Mua và nắm giữ cổ phiếu các công ty đầu ngành (Bank, Tech, Retail) tại Việt Nam.

- Giao dịch CFD chủ động (30%): Sử dụng đòn bẩy hợp lý trên Mitrade để giao dịch các chỉ số chứng khoán Mỹ (US30, Nasdaq100) hoặc Cổ phiếu Mỹ (Tesla, Apple, NVIDIA). Thị trường Mỹ có tính thanh khoản và biến động mạnh, tạo ra cơ hội lướt sóng (Swing trading) tuyệt vời.

- Vàng/Crypto (20%): Phân bổ vào tài sản trú ẩn hoặc tài sản số (Bitcoin) với tỷ trọng vừa phải.

- Tiền mặt (10%): Luôn giữ một chút “đạn dược” để bắt đáy khi thị trường sập mạnh.

Mitrade Insight: “Đừng bao giờ ăn hết con cá. Hãy để lại phần đầu và phần đuôi cho người khác.” Nghĩa là đừng cố mua ở đáy thấp nhất và bán ở đỉnh cao nhất. Hãy hài lòng với phần thân cá (đoạn giữa xu hướng), đó là cách an toàn nhất cho người vốn nhỏ.

Chiến lược đã có, công cụ đã sẵn sàng. Nhưng khoan đã, thị trường tài chính là một chiến trường khốc liệt. Trước khi ra trận, bạn cần biết kẻ thù của mình là ai và những cạm bẫy nào đang chờ đợi. PHẦN tiếp theo sẽ là “tấm khiên” bảo vệ túi tiền của bạn.

PHẦN 4: NGHỆ THUẬT QUẢN TRỊ RỦI RO & NHỮNG CẠM BẪY CẦN TRÁNH

Năm 2026, công nghệ phát triển cũng kéo theo sự tinh vi của các hình thức lừa đảo. Người có vốn nhỏ thường là “con mồi” ngon nhất vì tâm lý muốn giàu nhanh.

4.1. Nhận diện “Cờ đỏ” (Red Flags) Lừa đảo Tài chính

- Cam kết lợi nhuận: Bất kỳ ai, tổ chức nào cam kết trả lãi cố định >20%/năm đều có mùi Ponzi (mô hình lừa đảo đa cấp). Thị trường tài chính luôn biến động, không ai có thể cam kết chắc chắn thắng.

- Các sàn BO (Binary Option – Quyền chọn nhị phân) trá hình: Đừng nhầm lẫn giữa Trading chuyên nghiệp và Đánh bạc. Các sàn BO bắt bạn đoán Xanh/Đỏ trong 30 giây thường là lừa đảo hoặc bị can thiệp thuật toán. Hãy chọn các Broker được cấp phép quốc tế (ASIC, CIMA…) như Mitrade, nơi giá cả minh bạch theo thị trường thực.

- Hội nhóm “Phím hàng”: “Vào room VIP để được phím mã X nhân đôi tài khoản”. Hãy nhớ: Miếng phomat miễn phí chỉ có trong bẫy chuột.

4.2. Quản lý cảm xúc: Kẻ thù lớn nhất là chính mình

- FOMO (Fear Of Missing Out): Thấy bạn bè khoe lãi Bitcoin, khoe lãi đất đai, bạn sốt ruột rút hết tiết kiệm để lao theo ngay lúc giá đang ở đỉnh. Kết quả: Đu đỉnh.

- Giải pháp: Luôn tuân thủ kế hoạch đã đề ra. Nếu lỡ cơ hội, hãy đợi cơ hội khác. Thị trường còn đó mãi mãi.

- Panic Selling (Bán tháo hoảng loạn): Thị trường giảm 10%, bạn sợ hãi bán hết tài sản ở đáy.

- Giải pháp: Tắt app, đi dạo. Nhìn lại biểu đồ dài hạn 10 năm để thấy cú sập này chỉ là một vết gợn nhỏ.

4.3. Nguyên tắc 2% trong Trading

Nếu bạn tham gia giao dịch CFD hoặc lướt sóng chứng khoán, hãy khắc cốt ghi tâm nguyên tắc này: Không bao giờ để rủi ro cho một lệnh vượt quá 2% tổng vốn.

- Ví dụ: Bạn có 10 triệu trong tài khoản. Mỗi lần đặt lệnh, mức cắt lỗ (Stop Loss) của bạn tối đa chỉ được mất 200.000đ. Nếu tuân thủ điều này, bạn cần thua liên tiếp 50 lần mới cháy tài khoản – điều gần như không thể xảy ra nếu bạn có kiến thức cơ bản.

LỜI KẾT:

Đầu tư với số tiền nhỏ giống như việc trồng một cây sồi. Hôm nay, nó chỉ là một hạt mầm bé nhỏ, dễ bị tổn thương trước gió bão. Bạn có thể cảm thấy nản lòng khi thấy lãi suất chỉ đủ mua một ổ bánh mì. Nhưng hãy nhớ rằng, không ai trở thành triệu phú chỉ sau một đêm (trừ khi trúng số, và họ thường nghèo lại rất nhanh).

Sự giàu có bền vững được xây dựng từ: Vốn nhỏ + Kỷ luật thép + Thời gian dài + Kiến thức đúng.

Đừng để nỗi sợ hãi hay sự tự ti ngăn cản bạn. Hãy mở ứng dụng ngân hàng lên, hoặc đăng ký một tài khoản Mitrade Demo ngay hôm nay để cảm nhận nhịp đập của thị trường. Hãy để tiền của bạn bắt đầu “tập thể dục” thay vì nằm ngủ yên.

Năm 2026 là thời điểm tốt nhất để bắt đầu. Và thời điểm tốt thứ nhì là ngay bây giờ.

Chúc bạn đầu tư thành công và hẹn gặp lại ở đỉnh cao của tự do tài chính!

PHẦN 5: FAQ –CÁC CÂU HỎI THƯỜNG GẶP

Q1: Có 500k thì nên mua vé số cầu may hay đầu tư?

- Đáp: Hãy đầu tư. Xác suất trúng độc đắc Vietlott là 1/28 triệu. Xác suất bạn tích lũy được tài sản từ 500k qua đầu tư chứng chỉ quỹ là 100%, chỉ là ít hay nhiều. Đừng biến đầu tư thành đánh bạc, và đừng biến đánh bạc thành hy vọng đổi đời.

Q2: Tôi là sinh viên, chưa có thu nhập ổn định, có nên chơi Margin (Vay ký quỹ) không?

- Đáp: Tuyệt đối KHÔNG. Margin và Đòn bẩy cao là công cụ dành cho người đã có kinh nghiệm và dòng tiền ổn định để bù đắp rủi ro. Sinh viên nên tập trung vào “Vốn nhân lực” (học tập) và đầu tư bằng tiền thịt (cash) của mình.

Q3: Tại sao tôi thấy nhiều người thua lỗ trên Mitrade hay các sàn CFD?

- Đáp: Thống kê cho thấy 70-80% nhà đầu tư nhỏ lẻ thua lỗ ở thị trường CFD. Lý do không phải do sàn, mà do họ: (1) Không đặt Stop Loss, (2) Dùng đòn bẩy quá cao (Over-leverage), (3) Giao dịch theo cảm xúc (trả thù thị trường). Những người thuộc top 20% chiến thắng là những người coi Trading là nghề nghiêm túc, có kỷ luật thép.

Q4: Năm 2026 nên giữ tiền mặt (VND) hay đổi sang USD?

- Đáp: Luật pháp Việt Nam hạn chế việc cá nhân mua bán ngoại tệ tự do để tích trữ. Việc mua bán USD trên thị trường chợ đen là vi phạm pháp luật và rủi ro cao. Cách hợp pháp để hưởng lợi từ sự tăng giá của USD là đầu tư vào các tài sản được định giá bằng USD (như Vàng thế giới, Cổ phiếu Mỹ qua phái sinh) hoặc các doanh nghiệp xuất khẩu có nguồn thu USD lớn trên sàn chứng khoán Việt Nam.

Kiểm duyệt nội dung: Bài viết này đã được kiểm tra và hiệu đính chuyên môn bởi Nicky Minh – Chuyên gia Phân tích Dữ liệu Tài chính. Với nền tảng vững chắc về Growth Marketing và Content Strategy, Nicky đảm bảo các thông tin được truyền tải không chỉ chính xác về mặt số liệu mà còn mang lại giá trị thực tiễn cho độc giả.

Kết nối với chuyên gia: Nicky Minh | LinkedIn

Tuyên bố miễn trừ trách nhiệm

Disclaimer (Miễn trừ trách nhiệm): Giao dịch tài chính, đặc biệt là các sản phẩm phái sinh và CFD, luôn đi kèm rủi ro mất vốn. Bài viết này nhằm mục đích cung cấp thông tin và kiến thức giáo dục, không được xem là lời khuyên đầu tư cá nhân cụ thể. Hiệu suất trong quá khứ không đảm bảo kết quả trong tương lai. Hãy cân nhắc kỹ tình hình tài chính của bạn trước khi tham gia.