Thị trường tài chính luôn giăng sẵn những cái bẫy ngọt ngào. Một doanh nghiệp chia cổ tức khủng chưa chắc đã là một doanh nghiệp khỏe. Hiểu đúng về tỷ lệ chi trả cổ tức chính là tấm khiên bảo vệ túi tiền của bạn khỏi những cú “sập hầm” mang tên Yield Trap.

Tỷ lệ chi trả cổ tức (Dividend Payout Ratio – DPR) là phần trăm lợi nhuận ròng mà doanh nghiệp dùng để trả cổ tức cho cổ đông. Một mức DPR an toàn thường dao động từ 35% – 55%. Nếu DPR vượt quá 100% trong khi lợi nhuận sụt giảm, nhà đầu tư đang đối mặt với “Bẫy cổ tức” (Yield Trap) cực kỳ nguy hiểm.

Contents

- 1. Tỷ Lệ Chi Trả Cổ Tức (DPR) Là Gì? Bản Chất Dòng Tiền Phía Sau

- 2. Ở Mức Nào Tỷ Lệ Chi Trả Cổ Tức Thực Sự An Toàn?

- 3. Nhận Diện “Bẫy Cổ Tức” (Yield Trap) – Lời Cảnh Tỉnh Từ Dòng Tiền

- 4. Case Study 2026: Kế Hoạch Chi Trả Cổ Tức 1.150 Tỷ Đồng Của TCBS

- 5. Chiến Lược Hành Động Cho Nhà Đầu Tư (Actionable Strategy)

- 6. FAQ – Cẩm Nang Giải Đáp Chuyên Sâu

1. Tỷ Lệ Chi Trả Cổ Tức (DPR) Là Gì? Bản Chất Dòng Tiền Phía Sau

Khi tiếp cận một mã cổ phiếu, đừng chỉ nhìn vào số tiền bạn nhận được. Hãy nhìn vào khả năng duy trì dòng tiền đó của doanh nghiệp. Tỷ lệ chi trả cổ tức chính là lăng kính rõ nét nhất.

Tỷ lệ chi trả cổ tức đo lường tỷ lệ phần trăm giữa tổng số tiền cổ tức được chi trả cho cổ đông so với tổng lợi nhuận ròng (Net Income) của công ty trong cùng một kỳ hạn. Nếu doanh nghiệp là một cỗ máy in tiền, DPR cho bạn biết cỗ máy đó trích bao nhiêu phần trăm công suất để thưởng cho bạn, và giữ lại bao nhiêu để tự nâng cấp chính nó.

1.1. Công thức tính minh bạch và chuẩn xác

Để chủ động trong mọi quyết định, bạn không nên phụ thuộc hoàn toàn vào các chỉ số có sẵn trên các bảng điện. Việc tự tính toán giúp bạn bóc tách được những khoản lợi nhuận bất thường.

Có hai cách phổ biến để tính toán chỉ số này:

- Cách 1 (Dựa trên tổng giá trị):

DPR = (Tổng cổ tức chi trả / Tổng Lợi nhuận ròng) x 100% - Cách 2 (Dựa trên mỗi cổ phiếu – EPS):

DPR = (Cổ tức trên mỗi cổ phiếu / Lợi nhuận trên mỗi cổ phiếu) x 100%

Góc nhìn chuyên gia – The Mitrade Edge:

Nhiều nhà đầu tư F0 thường nhầm lẫn giữa Tỷ lệ chi trả cổ tức (DPR) và Tỷ suất cổ tức (Dividend Yield). Nhớ kỹ: Yield cho biết tỷ suất sinh lời dựa trên thị giá hiện tại, còn DPR cho biết tính bền vững của dòng tiền trả cổ tức từ cốt lõi kinh doanh. Đầu tư theo Yield mà bỏ qua DPR là bạn đang lái xe mà chỉ nhìn gương chiếu hậu.

1.2. Mối quan hệ giữa DPR và Tốc độ Tăng trưởng Bền vững (SGR)

Là một nhà đầu tư chiến lược, bạn không thể chỉ nhìn vào DPR một cách cô lập. Cần phải đặt nó vào phương trình của Mô hình Tăng trưởng Bền vững (Sustainable Growth Rate – SGR).

Công thức SGR = ROE x (1 – DPR) (Trong đó: 1 – DPR chính là Tỷ lệ lợi nhuận giữ lại – Retention Ratio)

Phân tích học thuật: Tốc độ tăng trưởng bền vững (SGR) cho biết một doanh nghiệp có thể phát triển doanh thu và lợi nhuận nhanh đến mức nào mà không cần phải huy động thêm vốn từ bên ngoài (phát hành thêm cổ phiếu hay vay nợ).

- Nếu một công ty duy trì tỷ lệ chia cổ tức (DPR) quá cao (ví dụ 80-90%), tỷ lệ lợi nhuận giữ lại sẽ rất thấp. Điều này kéo theo SGR tụt giảm nghiêm trọng.

- Kết luận: Đòi hỏi một doanh nghiệp vừa có DPR cao (trả nhiều tiền mặt), vừa có SGR cao (tăng trưởng thần tốc) là một sự viển vông về mặt toán học tài chính. Bạn phải chọn một trong hai: Tiền mặt hiện tại (Value) hay Sự bành trướng tương lai (Growth).

1.3. Lý thuyết “Chim trong tay” (Bird-in-the-Hand Theory) và Tâm lý hành vi

Tại sao tại Việt Nam năm 2026, dòng tiền lại săn lùng các mã có DPR cao? Điều này được lý giải bởi lý thuyết “Bird-in-the-Hand” của Myron Gordon và John Lintner. Nhà đầu tư ưu tiên chắc chắn 1 đồng cổ tức nhận được hôm nay (con chim trong tay) hơn là kỳ vọng 2 đồng lợi nhuận tăng thêm từ thặng dư vốn trong tương lai (hai con chim trong bụi rậm). Trong bối cảnh kinh tế vĩ mô có nhiều biến số khó lường, “Tiền mặt là Vua” (Cash is King) không bao giờ lỗi thời.

2. Ở Mức Nào Tỷ Lệ Chi Trả Cổ Tức Thực Sự An Toàn?

Không có một con số “thần thánh” nào áp dụng cho toàn bộ thị trường. Mức độ an toàn của tỷ lệ chi trả cổ tức phụ thuộc vào giai đoạn phát triển của doanh nghiệp và đặc thù của từng nhóm ngành.

Việc đánh giá sự an toàn đòi hỏi bạn phải đặt con số vào đúng bối cảnh của nó. Dưới đây là phân mảng chi tiết giúp bạn định vị “sức khỏe” cổ tức.

2.1. Phân loại mức độ an toàn theo dải tỷ lệ

Dữ liệu lịch sử từ thị trường chứng khoán và các quỹ đầu tư giá trị chỉ ra các dải tỷ lệ mang tính tham chiếu sau:

- Dưới 35% (Rất an toàn nhưng kém hấp dẫn): Công ty đang ưu tiên giữ lại phần lớn lợi nhuận để tái đầu tư, mở rộng sản xuất hoặc M&A. Phù hợp với các công ty công nghệ, khởi nghiệp hoặc đang trong chu kỳ tăng trưởng nóng.

- Từ 35% đến 55% (Vùng Vàng – The Sweet Spot): Đây là mức lý tưởng nhất. Công ty vừa tạo ra đủ tiền để chia cho cổ đông, vừa giữ lại đủ vốn để phát triển bền vững. Các Blue-chip thường nằm trong vùng này.

- Từ 55% đến 75% (Cao nhưng cần theo dõi): Phổ biến ở các ngành có dòng tiền ổn định, độc quyền tự nhiên hoặc tiện ích (Điện, nước). Tuy nhiên, nếu một công ty công nghệ có mức này, đó là dấu hiệu họ đã cạn kiệt ý tưởng tăng trưởng.

- Trên 75% đến 100% (Vùng Cảnh Báo): Gần như toàn bộ lợi nhuận đều mang đi chia. Điều này có nghĩa là công ty không còn nguồn lực dự phòng cho các cú sốc vĩ mô.

- Trên 100% (Báo Động Đỏ): Công ty đang phải đi vay nợ, hoặc rút tiền từ quỹ dự phòng/vốn chủ sở hữu để trả cổ tức. Đây là hành động “tự ăn thịt mình” để làm vui lòng cổ đông ngắn hạn.

Để giúp bạn tự đánh giá nhanh mã cổ phiếu đang nắm giữ nằm trong vùng ‘Vàng’ hay vùng ‘Rủi ro’, bạn có thể sử dụng Bộ Căn Chỉnh Cổ Tức dưới đây. Chỉ cần nhập số liệu từ báo cáo tài chính gần nhất, công cụ sẽ đưa ra khuyến nghị tức thì cho bạn

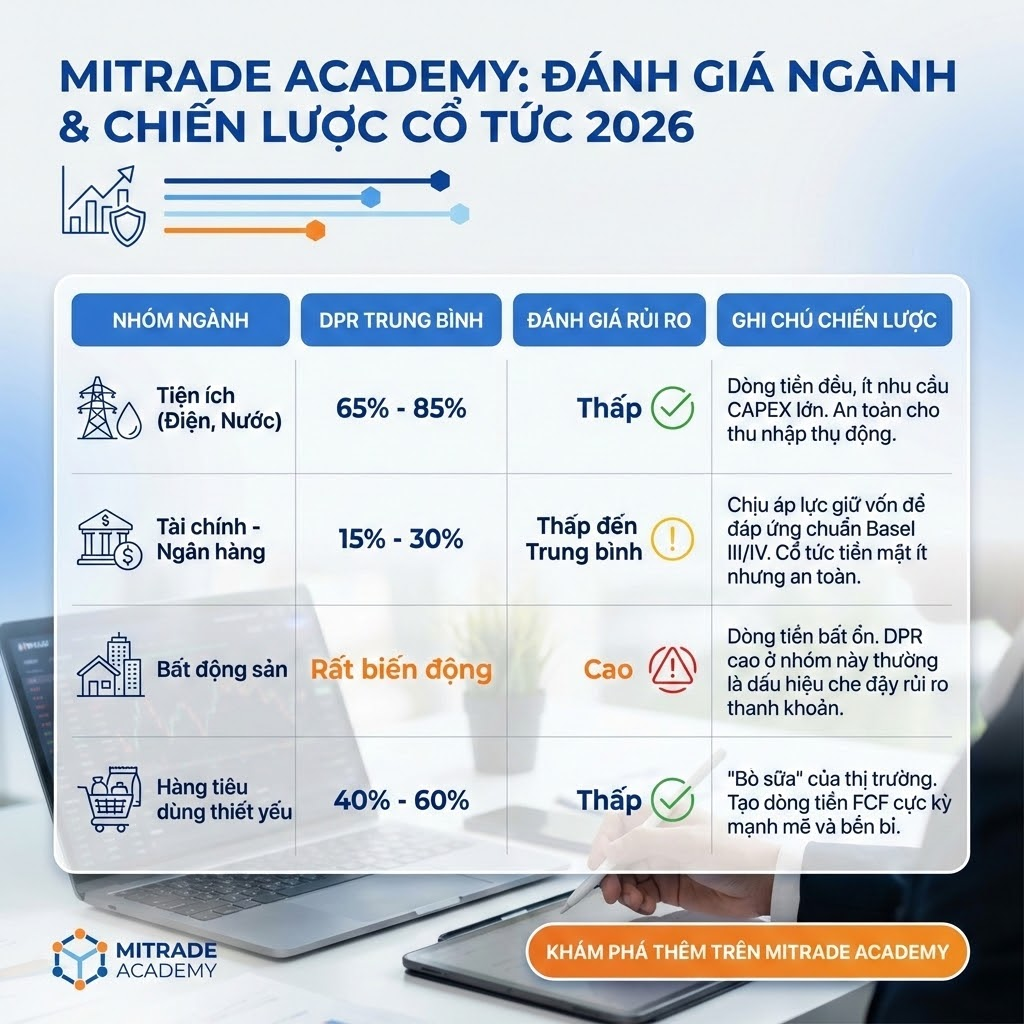

2.2. Sự khác biệt giữa các nhóm ngành

Ngành nghề quyết định cơ cấu vốn. Bạn không thể đòi hỏi một công ty thép chia cổ tức giống như một công ty thủy điện.

| Nhóm Ngành | DPR Trung Bình | Đánh giá rủi ro (Context 2026) | Ghi chú chiến lược |

| Tiện ích (Điện, Nước) | 65% – 85% | Thấp | Dòng tiền đều, ít nhu cầu CAPEX lớn. An toàn cho thu nhập thụ động. |

| Tài chính – Ngân hàng | 15% – 30% | Thấp đến Trung bình | Chịu áp lực giữ vốn để đáp ứng chuẩn Basel III/IV. Cổ tức tiền mặt ít nhưng an toàn. |

| Bất động sản | Rất biến động | Cao | Dòng tiền bất ổn. DPR cao ở nhóm này thường là dấu hiệu che đậy rủi ro thanh khoản. |

| Hàng tiêu dùng thiết yếu | 40% – 60% | Thấp | “Bò sữa” của thị trường. Tạo dòng tiền FCF cực kỳ mạnh mẽ và bền bỉ. |

Phân tích kỹ thuật các nhóm ngành ngách năm 2026:

- Ngành Bán lẻ & Dược phẩm (DPR 40% – 55%): Đây là nhóm phòng thủ ưu việt. Bất chấp lạm phát, nhu cầu tiêu dùng thiết yếu và thuốc men không giảm. Họ tạo ra Dòng tiền hoạt động (CFO) cực mạnh, cho phép duy trì mức DPR quanh 50% một cách dễ dàng mà vẫn còn dư địa mở rộng chuỗi cung ứng.

- Ngành Công nghệ & Viễn thông (DPR 10% – 25% hoặc 0%): Các công ty công nghệ tại VN đang trong giai đoạn chạy đua AI và hạ tầng Cloud. Việc giữ lại 75%-100% lợi nhuận (DPR rất thấp) là bắt buộc. Nếu một công ty công nghệ bất ngờ nâng DPR lên 60%, đó không phải tin vui; đó là lời thú nhận: “Chúng tôi không biết đầu tư tiền vào đâu để sinh lời cao hơn nữa”.

- Bất động sản Khu công nghiệp (DPR 60% – 80%): Trái ngược với BĐS dân dụng đầy rủi ro, BĐS KCN có dòng tiền cho thuê đất thanh toán trước đều đặn, cho phép họ chi trả cổ tức tiền mặt cực kỳ hậu hĩnh và an toàn.

- Nhóm ngành Năng lượng & Dầu khí (Cyclical High-Payout): Đặc thù của nhóm này là tính chu kỳ cực cao gắn liền với giá hàng hóa thế giới. Trong những năm “thiên thời” (giá dầu/khí tăng vọt), dòng tiền (CFO) của các doanh nghiệp này cực kỳ dồi dào, dẫn đến tỷ lệ DPR có thể đột biến, thậm chí chi trả cổ tức đặc biệt vượt mức 80-90%.

Lưu ý cho nhà đầu tư: Đừng bao giờ ngoại suy mức cổ tức của năm đỉnh rực rỡ cho các năm tiếp theo. Với nhóm này, DPR lý tưởng nên được đánh giá dựa trên mức trung bình 3-5 năm để loại bỏ yếu tố nhiễu của chu kỳ giá hàng hóa.

Bạn vừa phát hiện mã cổ phiếu của mình nằm ở Vùng Báo Động Đỏ? Đừng hoảng loạn. Tìm hiểu ngay cách dùng CFD trên Mitrade để Short (Bán khống) phòng vệ rủi ro giảm giá trước ngày chốt quyền.

Bộ Căn Chỉnh Cổ Tức

Đánh giá nhanh vùng an toàn của cổ phiếu

3. Nhận Diện “Bẫy Cổ Tức” (Yield Trap) – Lời Cảnh Tỉnh Từ Dòng Tiền

Một trong những sai lầm chết người nhất của nhà đầu tư chứng khoán là mua cổ phiếu chỉ vì thấy tỷ suất cổ tức (Yield) lên tới 15-20%. Sự thật phũ phàng là: Lợi suất cao bất thường thường là kết quả của sự lao dốc giá cổ phiếu, chứ không phải do lợi nhuận kinh doanh tăng.

Bẫy cổ tức xuất hiện khi lợi suất bề ngoài hấp dẫn che đậy một mô hình kinh doanh đang suy thoái, nợ nần chồng chất hoặc dòng tiền đang khô cạn.

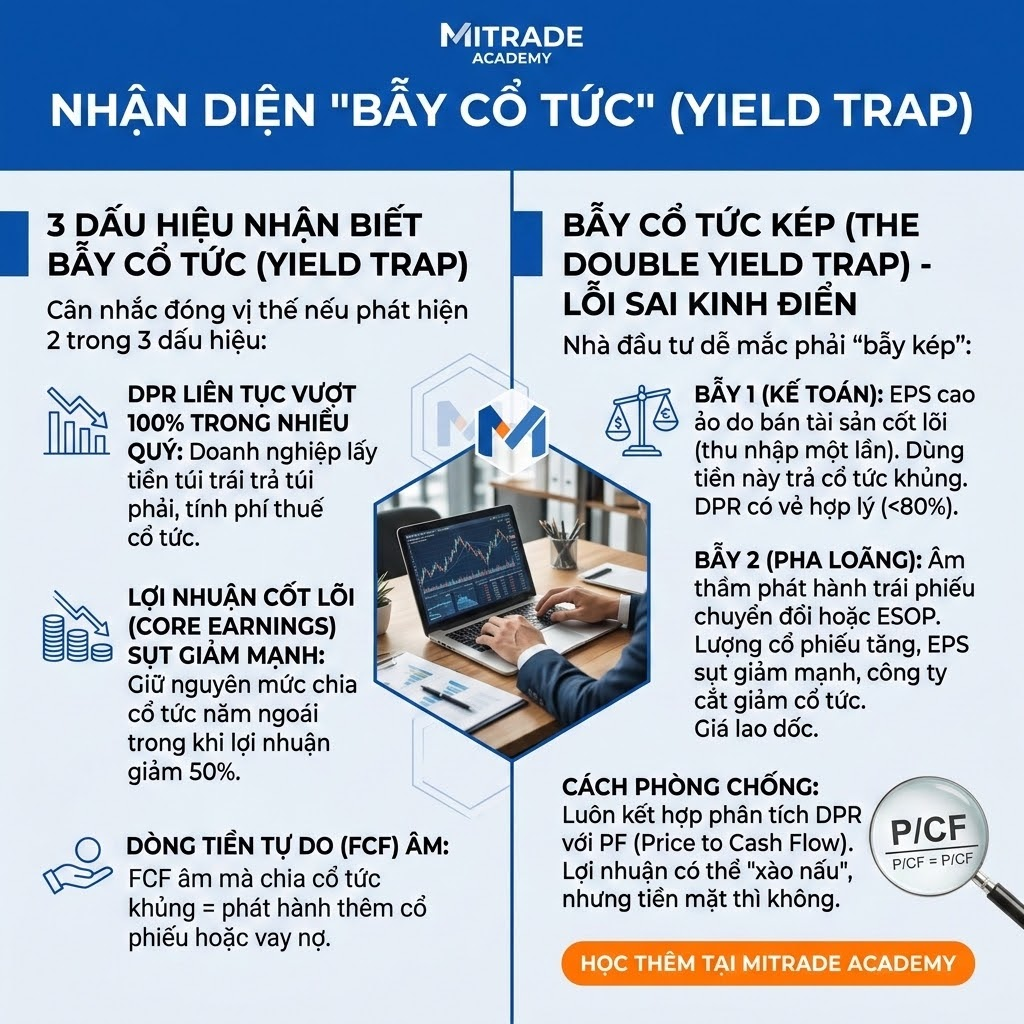

3.1. Dấu hiệu nhận biết một Yield Trap

Nếu bạn phát hiện doanh nghiệp có 2 trong 3 dấu hiệu sau, hãy cân nhắc đóng vị thế ngay lập tức.

- DPR liên tục vượt 100% trong nhiều quý: Doanh nghiệp đang lấy tiền đút túi trái của bạn để trả vào túi phải, và tính phí cho điều đó (thuế cổ tức).

- Lợi nhuận cốt lõi (Core Earnings) sụt giảm mạnh: Công ty cố gắng giữ nguyên mức chia cổ tức bằng tiền mặt của năm ngoái trong khi lợi nhuận năm nay giảm 50%.

- Dòng tiền tự do (FCF) âm: Lợi nhuận kế toán (Net Income) có thể bị bóp méo, nhưng dòng tiền tự do thì không. Nếu FCF âm mà vẫn chia cổ tức khủng, công ty chắc chắn đang phát hành thêm cổ phiếu hoặc đi vay nợ.

Case Study: Bài học từ “Bẫy cổ tức” của một doanh nghiệp Xây dựng/Hạ tầng Hãy quan sát cổ phiếu X (một doanh nghiệp lớn trong ngành xây dựng giai đoạn 2021-2022). Thời điểm đó, doanh nghiệp công bố mức cổ tức tiền mặt lên tới 15-20%, tương ứng với Dividend Yield hơn 10% – một con số cực kỳ hấp dẫn.

Tuy nhiên, nếu nhìn sâu vào DPR và dòng tiền:

- DPR > 90%: Gần như toàn bộ lợi nhuận được đem đi chia, trong khi nợ vay ngắn hạn đang tăng phi mã.

- Dòng tiền thuần từ HĐKD (CFO) âm nặng: Doanh nghiệp có lãi trên sổ sách nhưng tiền mặt lại bị kẹt ở các khoản phải thu.

Kết quả: Khi thị trường bất động sản đóng băng, doanh nghiệp mất thanh khoản, không còn tiền trả cổ tức, giá cổ phiếu bốc hơi 70% giá trị. Nhà đầu tư “ăn” được 10% cổ tức nhưng mất 70% vốn gốc – đây chính là kịch bản đau đớn nhất của một Yield Trap tại Việt Nam.

Góc nhìn chuyên gia – The Mitrade Edge:

Đừng bao giờ tin vào con số lợi nhuận sau thuế thuần túy. Hãy kiểm tra dòng tiền từ hoạt động kinh doanh (CFO). Nếu CFO liên tục nhỏ hơn lợi nhuận sau thuế, và công ty vẫn trả cổ tức cao, đó là một chiếc bẫy đã được giương sẵn.

3.2. Bẫy Cổ Tức Kép (The Double Yield Trap) – Lỗi sai kinh điển

Nhiều nhà đầu tư không chỉ rơi vào bẫy một lần mà mắc phải “Bẫy kép”.

- Bẫy 1 (Kế toán): Nhìn vào EPS (Lợi nhuận trên cổ phiếu) cao ảo do công ty vừa bán đi một tài sản cốt lõi (thu nhập bất thường một lần). Công ty dùng tiền này trả cổ tức khủng. DPR bề ngoài có vẻ hợp lý (<80%).

- Bẫy 2 (Pha loãng): Để có tiền chia cổ tức, công ty âm thầm phát hành trái phiếu chuyển đổi hoặc cổ phiếu ESOP lượng lớn. Năm sau, khi lượng cổ phiếu trôi nổi tăng vọt, EPS sụt giảm mạnh, công ty buộc phải cắt giảm cổ tức. Giá cổ phiếu lao dốc không phanh.

Cách phòng chống: Luôn kết hợp phân tích DPR với chỉ số P/CF (Price to Cash Flow). Lợi nhuận có thể được “xào nấu”, nhưng tiền mặt trong tài khoản ngân hàng thì không.

4. Case Study 2026: Kế Hoạch Chi Trả Cổ Tức 1.150 Tỷ Đồng Của TCBS

Để hiểu rõ hơn về lý thuyết, chúng ta hãy nhìn thẳng vào một thực thể cụ thể đang làm dậy sóng thị trường tài chính Việt Nam trong năm 2026.

Việc CTCP Chứng khoán Kỹ Thương (TCBS) công bố kế hoạch chia cổ tức bằng tiền mặt lên tới 1.150 tỷ đồng là một minh chứng hoàn hảo cho việc phân tích Tỷ lệ chi trả cổ tức trong bối cảnh thực tế.

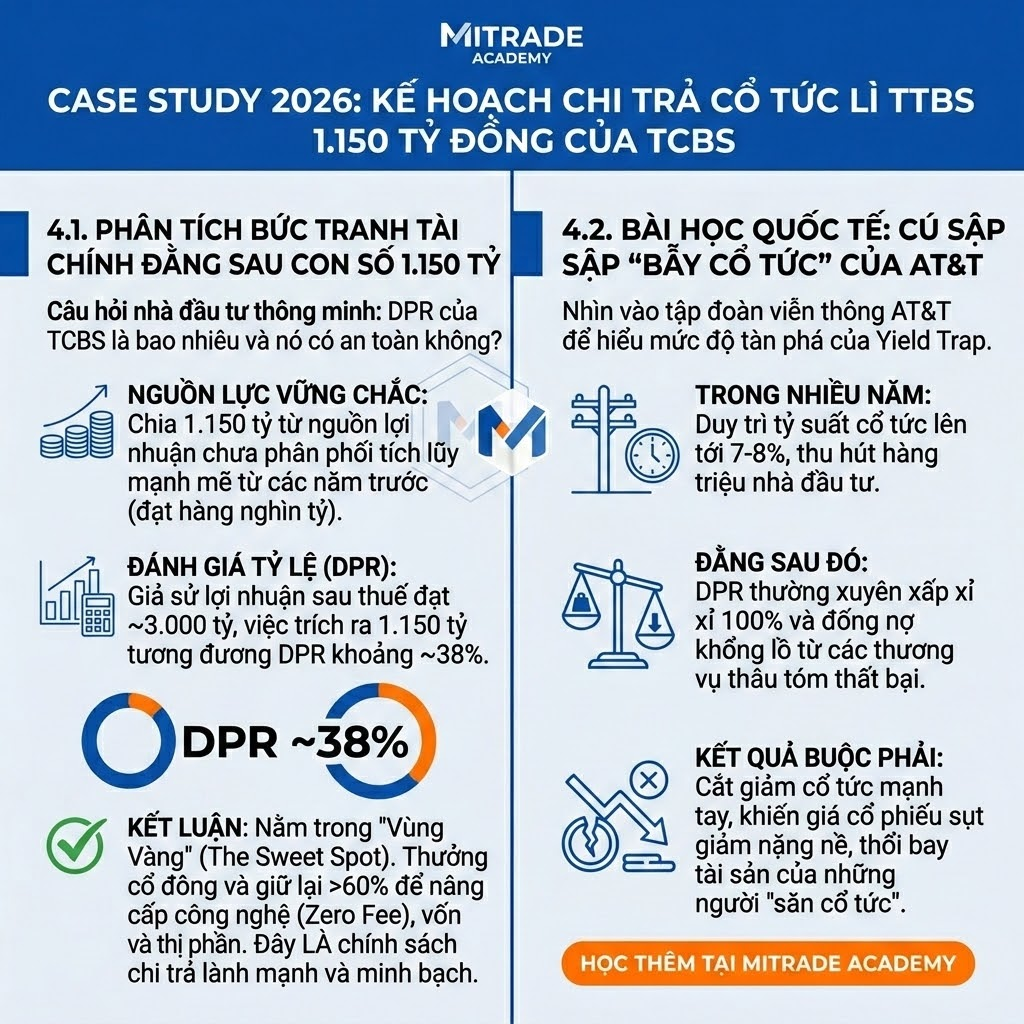

4.1. Phân tích bức tranh tài chính đằng sau con số 1.150 tỷ

Đứng trước con số khổng lồ này, câu hỏi của một nhà đầu tư thông minh không phải là “Tôi sẽ nhận được bao nhiêu?”, mà là “DPR của TCBS là bao nhiêu và nó có an toàn không?”.

- Nguồn lực vững chắc: Việc chia 1.150 tỷ đồng trong bối cảnh năm 2026 không đến từ việc cố gắng làm hài lòng cổ đông một cách tuyệt vọng. Nó đến từ nguồn lợi nhuận chưa phân phối được tích lũy mạnh mẽ từ các năm trước (đạt hàng nghìn tỷ đồng) nhờ vị thế dẫn đầu trong mảng trái phiếu và quản lý gia sản (wealth management).

- Đánh giá tỷ lệ (DPR): Giả sử lợi nhuận sau thuế năm gần nhất của TCBS đạt khoảng 3.000 tỷ đồng (số liệu ước tính giả định dựa trên tăng trưởng), thì việc trích ra 1.150 tỷ đồng tương đương mức DPR rơi vào khoảng ~38%.

- Kết luận: Mức ~38% rơi chính xác vào “Vùng Vàng” (The Sweet Spot). Nó chứng minh rằng TCBS vừa thưởng xứng đáng cho cổ đông, vừa giữ lại được hơn 60% lợi nhuận để tiếp tục nâng cấp hệ thống công nghệ (Zero Fee trading platform), bộ đệm vốn và mở rộng thị phần. Đây KHÔNG phải là một Yield Trap, mà là một chính sách chi trả cực kỳ lành mạnh và minh bạch.

4.2. Bài học từ thị trường Quốc tế: Cú sập “Bẫy cổ tức” của AT&T Để hiểu mức độ tàn phá của Yield Trap, hãy nhìn vào tập đoàn viễn thông AT&T. Trong nhiều năm, AT&T duy trì tỷ suất cổ tức lên tới 7-8%, thu hút hàng triệu nhà đầu tư hưu trí. Tuy nhiên, đằng sau đó là tỷ lệ DPR thường xuyên xấp xỉ 100% và một đống nợ khổng lồ từ các thương vụ thâu tóm thất bại (như Time Warner). Kết quả? Công ty buộc phải cắt giảm cổ tức mạnh tay, khiến giá cổ phiếu sụt giảm nặng nề, thổi bay tài sản của những người “săn cổ tức”.

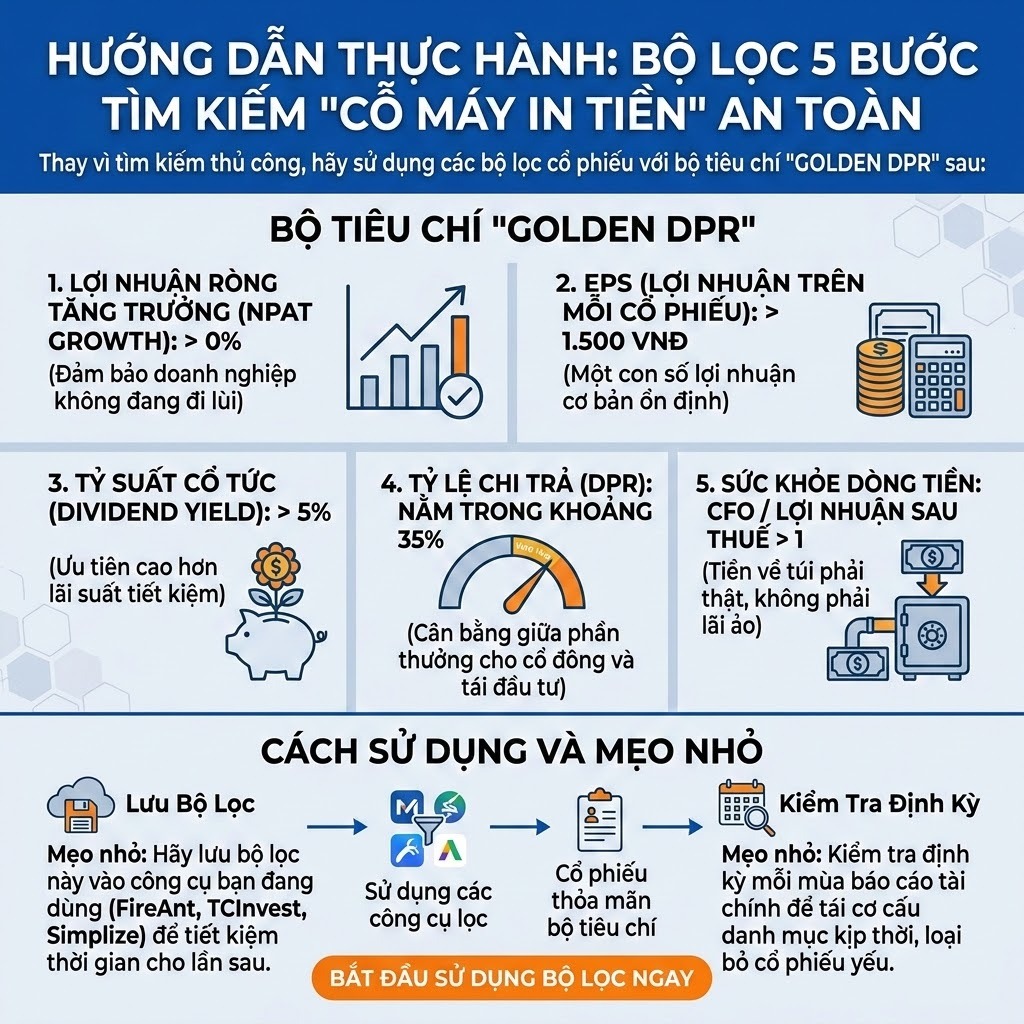

HƯỚNG DẪN THỰC HÀNH: BỘ LỌC 5 BƯỚC TÌM KIẾM “CỖ MÁY IN TIỀN” AN TOÀN Thay vì tìm kiếm thủ công, bạn có thể sử dụng các bộ lọc cổ phiếu (như FireAnt, TCInvest hoặc Simplize) với bộ tiêu chí “Golden DPR” sau:

- Lợi nhuận ròng tăng trưởng (NPAT Growth): > 0% (Đảm bảo doanh nghiệp không đang đi lùi).

- EPS (Lợi nhuận trên mỗi cổ phiếu): > 1.500 VNĐ.

- Tỷ suất cổ tức (Dividend Yield): > 5% (Ưu tiên cao hơn lãi suất tiết kiệm).

- Tỷ lệ chi trả (DPR): Nằm trong khoảng 35% – 70%.

- Sức khỏe dòng tiền: CFO / Lợi nhuận sau thuế > 1 (Tiền về túi phải thật, không phải lãi ảo).

Mẹo nhỏ: Hãy lưu bộ lọc này và kiểm tra định kỳ mỗi mùa báo cáo tài chính để tái cơ cấu danh mục kịp thời.

5. Chiến Lược Hành Động Cho Nhà Đầu Tư (Actionable Strategy)

5.1. Chiến lược “Vắt sữa” (Dividend Capture Strategy) và Rủi ro Lấp Gap

Nhiều người sử dụng chiến lược mua cổ phiếu ngay trước Ngày giao dịch không hưởng quyền (Ex-dividend date), nhận cổ tức, rồi bán ngay lập tức. Tuy nhiên, giá cổ phiếu trên thị trường cơ sở luôn bị điều chỉnh giảm một lượng tương đương đúng bằng phần cổ tức được chia. Nếu thị trường chung (VN-Index) đang trong xu hướng giảm (Downtrend), cổ phiếu có thể không bao giờ “lấp được gap” (tăng trở lại mức giá trước khi chia), khiến bạn nhận cổ tức thì ít mà lỗ vốn cơ sở thì nhiều.

5.2. Giải pháp Phòng vệ (Hedging) bằng CFD trên Mitrade

Đây là lúc các công cụ phái sinh thể hiện sức mạnh vượt trội:

- Vị thế Short (Bán khống) phòng vệ: Nếu bạn đang nắm giữ lượng lớn cổ phiếu cơ sở để ăn cổ tức dài hạn, nhưng lo sợ giá cổ phiếu sẽ rớt mạnh sau ngày chốt quyền do yếu tố vĩ mô. Bạn có thể mở một vị thế Bán (Short) hợp đồng CFD của chính mã cổ phiếu đó trên Mitrade. Lợi nhuận từ lệnh Short CFD sẽ bù đắp hoàn hảo cho khoản lỗ trên giá cổ phiếu cơ sở, trong khi bạn vẫn đút túi 100% tiền cổ tức.

- Khai thác sự hoảng loạn ngắn hạn: Bằng đòn bẩy linh hoạt, trader có thể giao dịch chênh lệch giá dựa trên tâm lý hoảng loạn của đám đông trong ngày giao dịch không hưởng quyền mà không bị bó buộc bởi chu kỳ thanh toán T+2.5 của thị trường cơ sở.

The Mitrade Edge: “Điều quan trọng nhất khi giao dịch CFD cổ phiếu vào mùa cổ tức là hiểu rõ chính sách điều chỉnh của nền tảng. Tại Mitrade, nếu bạn đang giữ vị thế Mua (Long) CFD qua đêm vào ngày không hưởng quyền, tài khoản của bạn sẽ được CỘNG thêm một khoản tiền tương đương cổ tức. Ngược lại, nếu bạn giữ vị thế Bán (Short), tài khoản sẽ bị TRỪ đi khoản tương đương. Hãy biến quy luật này thành vũ khí chiến lược của bạn.”

SẴN SÀNG LOẠI BỎ RỦI RO VÀ TỐI ƯU HÓA LỢI NHUẬN?

Đừng để dòng tiền của bạn rơi vào những cái bẫy vô hình.

👉 [Đọc thêm: Chiến lược giao dịch CFD trong mùa chia cổ tức]

👉 [Đăng ký Tài khoản Demo Mitrade – Thực chiến ngay với $50.000 vốn ảo]

6. FAQ – Cẩm Nang Giải Đáp Chuyên Sâu

Chúng tôi đã tổng hợp những câu hỏi hóc búa nhất mà giới đầu tư tại thị trường Việt Nam thường xuyên tìm kiếm.

Q1: Có phải công ty không trả cổ tức là công ty tồi?

Hoàn toàn không. Warren Buffett và Berkshire Hathaway là ví dụ điển hình cho việc không trả cổ tức. Miễn là công ty có thể sử dụng lợi nhuận giữ lại để tạo ra tỷ suất sinh lời trên vốn (ROE) cao hơn mức bạn tự đầu tư, việc không trả cổ tức là chiến lược tốt nhất để tối đa hóa tài sản.

Q2: DPR bị âm có ý nghĩa gì?

DPR âm xảy ra khi công ty báo lỗ (Lợi nhuận ròng âm) nhưng vẫn cố gắng trả cổ tức. Đây là tín hiệu báo động đỏ tồi tệ nhất. Công ty đang đốt vốn chủ sở hữu hoặc vay nợ đắt đỏ chỉ để duy trì hình ảnh. Tránh xa những mã này.

Q3: Cổ tức bằng cổ phiếu có ảnh hưởng đến DPR không?

Tỷ lệ chi trả cổ tức (DPR) thường được tính dựa trên Cổ tức bằng TIỀN MẶT. Chia cổ tức bằng cổ phiếu thực chất chỉ là nghiệp vụ chia tách sổ sách, không làm thay đổi dòng tiền của doanh nghiệp hay tỷ lệ sở hữu thực tế của bạn. Nó không ảnh hưởng trực tiếp đến công thức tính DPR truyền thống.

Q4: Làm sao để kiểm tra dòng tiền tự do (FCF) để đối chiếu với DPR?

Bạn lấy Dòng tiền từ hoạt động kinh doanh (trên Báo cáo lưu chuyển tiền tệ) trừ đi Chi phí vốn (CAPEX – Tiền mua sắm tài sản cố định). Nếu phần còn lại lớn hơn số tiền chi trả cổ tức, mức DPR đó là an toàn.

Q5: Tại sao cổ phiếu thường rớt giá mạnh vào “Ngày giao dịch không hưởng quyền”?

Sự sụt giảm giá này là sự điều chỉnh kỹ thuật bắt buộc. Khi một phần tiền mặt rời khỏi bảng cân đối kế toán của công ty để chuyển vào túi bạn, giá trị vốn hóa của công ty phải giảm tương ứng để đảm bảo tính công bằng.

Q6: Yếu tố lạm phát năm 2026 ảnh hưởng thế nào đến chiến lược đầu tư ăn cổ tức?

Nếu lạm phát tăng, dòng tiền cổ tức cố định của bạn sẽ mất sức mua. Bạn cần chọn những doanh nghiệp có khả năng tăng giá bán sản phẩm (Pricing power) để duy trì biên lợi nhuận, từ đó gia tăng lượng cổ tức thực tế hàng năm, chống lại sự xói mòn của lạm phát.

Q7: Sự khác biệt lớn nhất giữa việc nhận cổ tức ở thị trường cơ sở và giao dịch phái sinh (CFD) trên Mitrade là gì?

Ở cơ sở, bạn phải mua cổ phiếu và chờ đợi, chịu rủi ro chôn vốn và thuế cổ tức (5% tại VN). Với CFD trên Mitrade, bạn có thể linh hoạt Long/Short dựa trên tin tức chia cổ tức, kiếm lợi nhuận từ biên độ giá mà không cần sở hữu tài sản gốc, và đặc biệt là tối ưu hóa đòn bẩy một cách hiệu quả.

Câu hỏi: Doanh nghiệp mua lại cổ phiếu quỹ (Stock Buyback) thay vì trả tiền mặt thì có tốt cho cổ đông không? Trả lời: Cả hai đều là cách trả lại giá trị cho cổ đông nhưng cơ chế khác nhau:

- Cổ tức tiền mặt: Bạn nhận tiền ngay nhưng phải chịu 5% thuế thu nhập cá nhân (tại VN).

- Mua lại cổ phiếu: Doanh nghiệp dùng tiền mua lại cổ phiếu trên sàn và hủy bỏ, giúp giảm số lượng cổ phiếu lưu hành -> EPS tăng lên -> Giá cổ phiếu có động lực tăng trưởng bền vững.

Lời khuyên: Nếu doanh nghiệp đang có định giá rẻ (P/E thấp), việc mua lại cổ phiếu thường có lợi cho cổ đông hơn về mặt dài hạn và tối ưu hóa thuế. Nếu doanh nghiệp đã được định giá quá cao, trả cổ tức tiền mặt sẽ là lựa chọn an toàn hơn.

Về Tác Giả & Ban Cố Vấn Báo Cáo: Bài phân tích này được thực hiện bởi Nicky Minh – Senior Financial Market Analyst & Content Strategist. Với hơn 5 năm kinh nghiệm thực chiến phân tích định lượng trên các thị trường trọng yếu (Chứng khoán, Chỉ số vĩ mô và Tiền điện tử), mọi dữ liệu trong báo cáo đều được trích xuất từ tài khoản Real và đối chiếu trực tiếp với các biến số kinh tế tài chính năm 2026. Chúng tôi không đánh giá dựa trên thông cáo báo chí, chúng tôi đánh giá bằng sự sống còn của dòng vốn.

Tài liệu này được cập nhật lần cuối: 04/2026

Kiểm duyệt nội dung: Bài viết này đã được kiểm tra và hiệu đính chuyên môn bởi Nicky Minh – Chuyên gia Phân tích Dữ liệu Tài chính. Với nền tảng vững chắc về Growth Marketing và Content Strategy, Nicky đảm bảo các thông tin được truyền tải không chỉ chính xác về mặt số liệu mà còn mang lại giá trị thực tiễn cho độc giả.

Kết nối với chuyên gia: Nicky Minh | LinkedIn

Tuyên bố miễn trừ trách nhiệm

Bài viết này chỉ mang tính chất giáo dục và thông tin. Không phải lời khuyên đầu tư hoặc khuyến nghị giao dịch. Giao dịch tài chính phái sinh có rủi ro cao và có thể không phù hợp với tất cả nhà đầu tư. Quá khứ không đảm bảo kết quả tương lai. Hãy tham khảo cố vấn tài chính trước khi đầu tư.