Tác giả: Nicky Minh | Cập nhật: Tháng 03/2026

Thời gian đọc: 24 phút | Cấp độ: Chuyên sâu (Advanced)

EPS (Earnings Per Share – Lợi nhuận trên mỗi cổ phiếu) là phần lợi nhuận ròng của doanh nghiệp phân bổ cho một cổ phiếu phổ thông đang lưu hành. Chỉ số này là thước đo cốt lõi để đánh giá khả năng sinh lời, được tính bằng: (Lợi nhuận sau thuế – Cổ tức ưu đãi) / Số lượng cổ phiếu bình quân. EPS càng cao, doanh nghiệp càng hấp dẫn, là cơ sở thiết yếu để tính toán chỉ số định giá P/E.

Trong hơn 5 năm lăn lộn trên các thị trường tài chính từ chứng khoán cơ sở đến các chỉ số phái sinh quốc tế, tôi nhận ra một sự thật: Hầu hết nhà đầu tư cá nhân thua lỗ vì họ mua “ba chữ cái” thay vì mua “khả năng tạo ra lợi nhuận” của doanh nghiệp.

Để định lượng chính xác khả năng đó, chúng ta có một công cụ tối thượng: EPS. Bài viết này sẽ mổ xẻ tận gốc EPS là gì, cách tính toán chuẩn xác theo chuẩn mực kế toán 2026, và quan trọng nhất: Cách bóc trần những mánh khóe “xào nấu” EPS trên báo cáo tài chính.

Contents

- 1 1. Bản chất cốt lõi: Chỉ số EPS là gì trong tài chính?

- 2 2. Phân loại EPS: Sự khác biệt định đoạt rủi ro

- 3 3. Công thức và Cách tính EPS chuẩn xác nhất 2026

- 4 4. Trục Định giá cơ bản: Mối quan hệ giữa EPS và P/E Ratio

- 5 5. Tiêu chuẩn đánh giá: Chỉ số EPS bao nhiêu là tốt?

- 6 6. “Bẫy” báo cáo tài chính: Bóc trần thủ thuật thao túng EPS

- 7 7. Hướng dẫn ứng dụng EPS vào giao dịch chứng khoán quốc tế và Crypto

- 8 8. Mở rộng kiến thức định giá

- 9 9. Câu hỏi thường gặp

1. Bản chất cốt lõi: Chỉ số EPS là gì trong tài chính?

EPS (Earnings Per Share) dịch ra tiếng Việt là Lợi nhuận trên mỗi cổ phiếu.

Hãy tưởng tượng bạn cùng 9 người bạn góp vốn mở một quán cà phê, chia đều thành 10 cổ phần. Cuối năm, sau khi trừ đi toàn bộ chi phí (mặt bằng, nhân viên, thuế, lãi vay…), quán lãi ròng 100 triệu đồng. Như vậy, mỗi cổ phần của bạn sẽ gánh vác mức lợi nhuận là 10 triệu đồng. Con số 10 triệu đó chính là EPS.

Trong thị trường chứng khoán, EPS cho biết: Mỗi một đồng vốn bạn bỏ ra để sở hữu một cổ phiếu, doanh nghiệp đang tạo ra bao nhiêu đồng lợi nhuận thực tế.

- Với nhà đầu tư: EPS là la bàn. Nó trả lời câu hỏi “Doanh nghiệp có đang làm ăn ra tiền không?”.

- Với doanh nghiệp: EPS là bản CV hoàn hảo nhất để thu hút vốn. EPS tăng trưởng đều đặn là minh chứng cho năng lực của ban lãnh đạo.

2. Phân loại EPS: Sự khác biệt định đoạt rủi ro

Nhiều nhà đầu tư lướt nhanh báo cáo tài chính, thấy một con số EPS duy nhất và vội vàng định giá. Đó là một sai lầm chí mạng. Báo cáo tài chính chuẩn quốc tế và Việt Nam (VAS) luôn phân tách EPS thành hai loại.

2.1. EPS cơ bản (Basic EPS) – Bức tranh hiện tại

Đây là con số lợi nhuận chia đều cho số lượng cổ phiếu đang lưu hành ở thời điểm hiện tại. Nó phản ánh thực trạng sinh lời thô của doanh nghiệp mà chưa tính đến các yếu tố biến đổi vốn trong tương lai.

2.2. EPS pha loãng (Diluted EPS) – Bức tranh tương lai (Rủi ro)

Doanh nghiệp không chỉ có cổ phiếu phổ thông. Họ thường phát hành Trái phiếu chuyển đổi (Convertible bonds), Cổ phiếu ưu đãi, hoặc Quyền chọn mua cổ phiếu cho nhân viên (ESOP).

Điều gì xảy ra nếu tất cả những công cụ này được chuyển đổi thành cổ phiếu phổ thông? Chắc chắn số lượng cổ phiếu lưu hành sẽ tăng vọt. Cùng một miếng bánh lợi nhuận, nhưng nay bị chia cho nhiều người hơn. Lợi nhuận trên mỗi cổ phiếu chắc chắn sẽ giảm xuống. Đó gọi là sự pha loãng (Dilution).

EPS pha loãng luôn nhỏ hơn hoặc bằng EPS cơ bản.

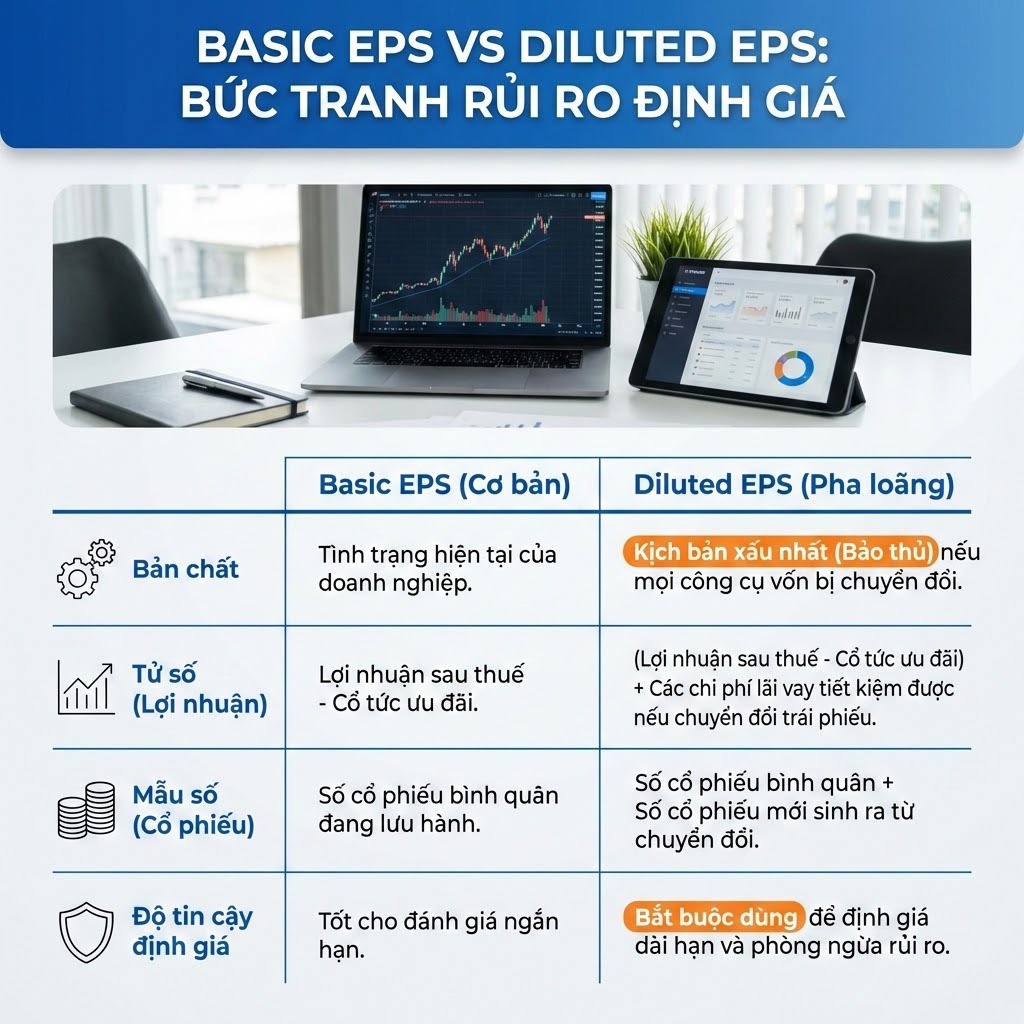

📊 Bảng phân tích: Basic EPS vs Diluted EPS

| Tiêu chí | Basic EPS (Cơ bản) | Diluted EPS (Pha loãng) |

| Bản chất | Tình trạng hiện tại của doanh nghiệp. | Kịch bản xấu nhất (Bảo thủ) nếu mọi công cụ vốn bị chuyển đổi. |

| Tử số (Lợi nhuận) | Lợi nhuận sau thuế – Cổ tức ưu đãi. | (Lợi nhuận sau thuế – Cổ tức ưu đãi) + Các chi phí lãi vay tiết kiệm được nếu chuyển đổi trái phiếu. |

| Mẫu số (Cổ phiếu) | Số cổ phiếu bình quân đang lưu hành. | Số cổ phiếu bình quân + Số cổ phiếu mới sinh ra từ chuyển đổi. |

| Độ tin cậy định giá | Tốt cho đánh giá ngắn hạn. | Bắt buộc dùng để định giá dài hạn và phòng ngừa rủi ro. |

Góc nhìn chuyên gia Mitrade Edge: Tại sao phải nhìn vào EPS Pha loãng?

Trong chu kỳ nới lỏng tiền tệ hoặc khi doanh nghiệp khát vốn, việc phát hành thêm cổ phiếu hoặc ESOP diễn ra dày đặc. Nếu bạn định giá một mã chứng khoán chỉ dựa trên EPS cơ bản mà phớt lờ rủi ro từ hàng chục triệu cổ phiếu ESOP sắp về tài khoản, bạn đang tự hạ thấp biên an toàn (Margin of Safety) của chính mình. Luôn lấy Diluted EPS làm chuẩn mực khi tính P/E cho các quyết định đầu tư trung và dài hạn.

3. Công thức và Cách tính EPS chuẩn xác nhất 2026

Bỏ qua những định nghĩa hàn lâm, đây là cách bạn tự tay tính toán EPS từ bảng Cân đối kế toán và Báo cáo Kết quả Kinh doanh.

Công thức tổng quát (Basic EPS)

Phân tách các biến số:

- Lợi nhuận sau thuế (Net Income / PAT): Lấy từ dòng cuối cùng trên Báo cáo kết quả hoạt động kinh doanh.

- Cổ tức cổ phiếu ưu đãi: Cổ đông ưu đãi luôn được trả tiền trước cổ đông phổ thông. Do đó, phải trừ đi phần này để tìm ra lợi nhuận thực sự thuộc về cổ đông phổ thông.

- WACSO (Weighted Average Shares Outstanding): Đây là điểm mà 90% nhà đầu tư F0 tính sai. Bạn không thể lấy số lượng cổ phiếu cuối kỳ để chia. Lượng cổ phiếu có thể thay đổi liên tục trong năm do phát hành thêm, trả cổ tức bằng cổ phiếu, hoặc mua lại cổ phiếu quỹ. Bạn phải tính bình quân gia quyền theo thời gian lưu hành.

Case Study thực hành tính WACSO:

Công ty XYZ đầu năm 2026 có 1.000.000 cổ phiếu lưu hành.

- Ngày 01/04/2026: Phát hành thêm 200.000 cổ phiếu.

- Ngày 01/09/2026: Mua lại 100.000 cổ phiếu làm cổ phiếu quỹ (giảm lượng lưu hành).

Lợi nhuận sau thuế năm 2026 là 5 tỷ VNĐ, không có cổ tức ưu đãi.

Bước 1: Tính WACSO

- Từ 01/01 đến 31/03 (3 tháng): $1.000.000 \times \frac{3}{12} = 250.000$

- Từ 01/04 đến 31/08 (5 tháng): $(1.000.000 + 200.000) \times \frac{5}{12} = 500.000$

- Từ 01/09 đến 31/12 (4 tháng): $(1.200.000 – 100.000) \times \frac{4}{12} = 366.667$

- Tổng WACSO = $250.000 + 500.000 + 366.667 = 1.116.667$ cổ phiếu.

Bước 2: Tính EPS

Case Study Nâng cao: Tính WACSO khi chia cổ tức bằng cổ phiếu (Đặc sản chứng khoán Việt Nam)

Nếu doanh nghiệp phát hành thêm cổ phiếu để huy động vốn, bạn tính tỷ lệ WACSO theo thời gian như hướng dẫn trên. Nhưng tại thị trường chứng khoán Việt Nam, các ngân hàng (như ACB, MBB, TCB) cực kỳ ưa chuộng hình thức Trả cổ tức bằng cổ phiếu hoặc Thưởng cổ phiếu.

Điểm mấu chốt: Sự kiện này không mang lại dòng tiền mới cho doanh nghiệp, nó chỉ là thao tác chia nhỏ miếng bánh.

Theo chuẩn mực kế toán, khi chia cổ tức bằng cổ phiếu, bạn bắt buộc phải điều chỉnh hồi tố (Retrospective Adjustment). Nghĩa là bạn phải giả định số lượng cổ phiếu mới này đã tồn tại từ đầu năm, thậm chí là từ các năm trước đó.

Ví dụ: Năm 2025, Ngân hàng A có 1 tỷ cổ phiếu, EPS là 4.000 VNĐ.

Tháng 6/2026, Ngân hàng A chia cổ tức bằng cổ phiếu tỷ lệ 20% (Cổ đông có 100 cổ phiếu nhận thêm 20 cổ phiếu). Tổng lượng cổ phiếu tăng lên 1,2 tỷ.

Lúc này, bạn không tính WACSO theo số tháng lưu hành. Kế toán sẽ tự động chia lại EPS của năm 2025 thành: $4.000 / 1.2 = 3.333 \text{ VNĐ}$. Việc này giúp so sánh EPS giữa năm 2025 và 2026 trên cùng một hệ quy chiếu (mẫu số là 1,2 tỷ cổ phiếu), tránh hiện tượng EPS “rơi tự do” một cách ảo giác trên biểu đồ do hiệu ứng pha loãng tức thời.

4. Trục Định giá cơ bản: Mối quan hệ giữa EPS và P/E Ratio

EPS đứng một mình chỉ là một con số tuyệt đối. Nó không cho bạn biết cổ phiếu đang đắt hay rẻ. Để biết điều đó, bạn phải ghép nó vào công thức P/E (Price-to-Earnings Ratio).

- EPS là “Chất lượng” (Nội tại).

- Price là “Kỳ vọng” (Thị trường).

Nếu một cổ phiếu có giá 50.000 VNĐ, EPS là 5.000 VNĐ -> P/E = 10. Nghĩa là nhà đầu tư đang sẵn sàng trả 10 đồng cho mỗi 1 đồng lợi nhuận mà doanh nghiệp tạo ra. Hoặc hiểu cách khác, nếu lợi nhuận không đổi, mất 10 năm để bạn hòa vốn.

Mối quan hệ tỷ lệ nghịch trong ngắn hạn, tỷ lệ thuận trong dài hạn:

- Khi EPS tăng trưởng mạnh (doanh nghiệp làm ăn tốt lên), nếu giá cổ phiếu chưa tăng kịp, chỉ số P/E sẽ giảm xuống $\rightarrow$ Cổ phiếu trở nên “rẻ” và hấp dẫn dòng tiền thông minh.

- Giá cổ phiếu về dài hạn luôn chạy theo đà tăng trưởng của EPS. Lợi nhuận càng cao, giá cổ phiếu càng bay xa.

Sự khác biệt sống còn: Trailing EPS vs Forward EPS

Trên các bảng điện tử và trang tài chính, con số EPS bạn nhìn thấy mặc định là Trailing EPS (EPS trượt 4 quý gần nhất – TTM). Nó là kết quả của quá khứ.

Nhưng thị trường chứng khoán là cỗ máy chiết khấu tương lai. Dòng tiền thông minh (Smart Money) không mua vì quá khứ, họ mua vì Forward EPS (EPS dự phóng cho 4 quý tới).

Ví dụ: Một cổ phiếu có P/E TTM là 20 (Khá đắt). Nhưng nếu doanh nghiệp chuẩn bị đưa vào vận hành một nhà máy mới công suất gấp đôi, Forward EPS năm sau dự phóng tăng 100%. Khi đó, Forward P/E chỉ còn 10. Mức giá hiện tại thực chất đang rất rẻ. Đừng để Trailing EPS đánh lừa bạn lỡ mất siêu cổ phiếu.

Chỉ số PEG: Khi P/E cao không còn là nỗi sợ

Làm sao để định giá một doanh nghiệp công nghệ hoặc bán lẻ đang tăng trưởng rực rỡ nhưng P/E lên tới 40-50 lần? Đây là lúc bạn cần công cụ mạnh hơn: Chỉ số PEG (Price/Earnings-to-Growth).

- Nếu PEG < 1: Cổ phiếu đang bị định giá thấp so với tốc độ tăng trưởng của nó. Một doanh nghiệp có P/E = 40 nhưng EPS mỗi năm tăng trưởng 50% ($PEG = 40/50 = 0.8$), đó là một món hời.

- Nếu PEG > 1.5 hoặc 2: Cổ phiếu đang được định giá quá cao (Overvalued) so với tốc độ tạo ra lợi nhuận. Rủi ro đu đỉnh hiện hữu.

Bạn muốn theo dõi chỉ số EPS và P/E của các mã cổ phiếu công nghệ hàng đầu như Apple, Tesla, Nvidia theo thời gian thực? Đừng tự tính toán thủ công. [Mở ngay tài khoản Demo tại Mitrade] để sử dụng bộ công cụ phân tích cơ bản chuyên sâu miễn phí!

5. Tiêu chuẩn đánh giá: Chỉ số EPS bao nhiêu là tốt?

Không có một con số cố định nào quy định EPS “tốt” cho mọi doanh nghiệp. EPS 10.000 VNĐ của một công ty thép không thể so sánh với EPS 2.000 VNĐ của một ngân hàng. Tại sao? Vì quy mô vốn điều lệ và số lượng cổ phiếu phát hành của họ hoàn toàn khác nhau.

5.1. Bối cảnh Vĩ mô 2026: Lãi suất, Tỷ giá bóp nghẹt “Tử số” EPS

Năm 2026 chứng kiến sự giằng co của dòng tiền ngoại và chính sách điều hành linh hoạt của NHNN. Trong bối cảnh này, việc phân tích EPS không thể tách rời các biến số vĩ mô:

- Áp lực tỷ giá: Các doanh nghiệp nhập khẩu nguyên vật liệu bằng USD (Sản xuất, Thép, Nhựa) hoặc vay nợ bằng USD sẽ gánh khoản lỗ chênh lệch tỷ giá khổng lồ. Khoản lỗ này cắn thẳng vào Lợi nhuận ròng $\rightarrow$ Kéo sập EPS bất chấp doanh thu nội địa vẫn tăng.

- Lãi suất điều hành: Khi mặt bằng lãi suất cho vay rục rịch biến động, các ngành dùng đòn bẩy tài chính (Debt/Equity) cao như Bất động sản và Xây dựng sẽ phình to chi phí lãi vay. Lợi nhuận gộp có thể tốt, nhưng bị chi phí tài chính ăn mòn, khiến EPS thực tế về tay cổ đông rơi xuống mức đáy.

Góc nhìn so sánh dòng tiền khu vực (Dự phóng 2026):

| Chỉ số thị trường | Forward P/E 2026 | EPS Growth (Dự phóng) | Mức độ hấp dẫn dòng vốn ngoại |

| VN-Index (Việt Nam) | 12.5x | 14.5% | Cao (Định giá rẻ, rủi ro vĩ mô ngắn hạn) |

| SET (Thái Lan) | 15.2x | 8.2% | Trung bình (Tăng trưởng bão hòa) |

| JCI (Indonesia) | 13.8x | 11.0% | Khá (Dòng tiền ổn định) |

Nhà đầu tư thông minh năm 2026 không mua VN-Index chung chung, họ lọc tìm các doanh nghiệp có số dư tiền mặt lớn, nợ vay ít để bảo vệ “Tử số” EPS trước sóng gió vĩ mô.

Để đánh giá EPS tốt, bạn cần dựa trên 3 trụ cột:

5.2. Tăng trưởng EPS (EPS Growth) – Quan trọng nhất

Một doanh nghiệp có EPS 2.000 VNĐ nhưng tăng trưởng 30% mỗi năm (YoY) sẽ hấp dẫn hơn rất nhiều một doanh nghiệp có EPS 10.000 VNĐ nhưng đang suy giảm 10% mỗi năm. Các quỹ đầu tư luôn tìm kiếm các mã có tăng trưởng EPS dương liên tục trong 3-5 quý gần nhất.

5.3. So sánh với Trung bình ngành

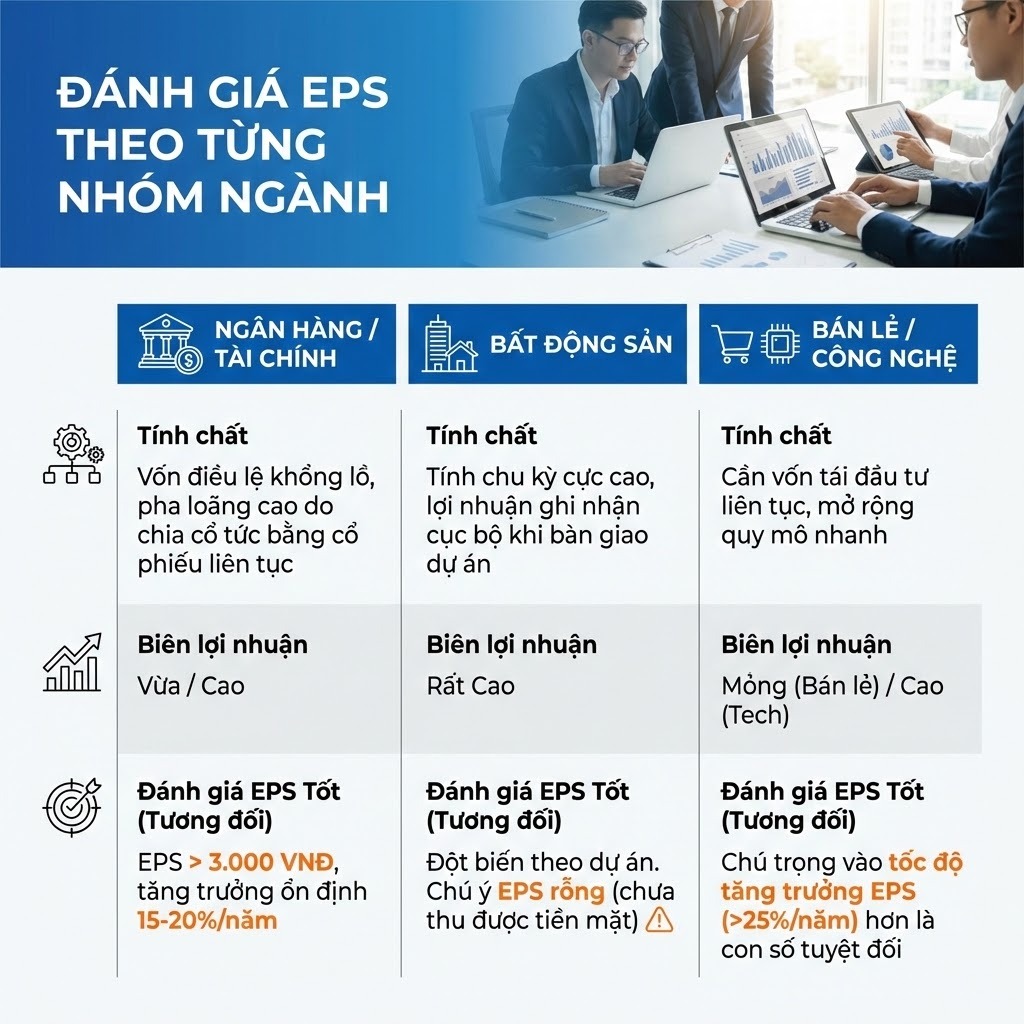

Mỗi nhóm ngành có đặc thù thâm dụng vốn khác nhau.

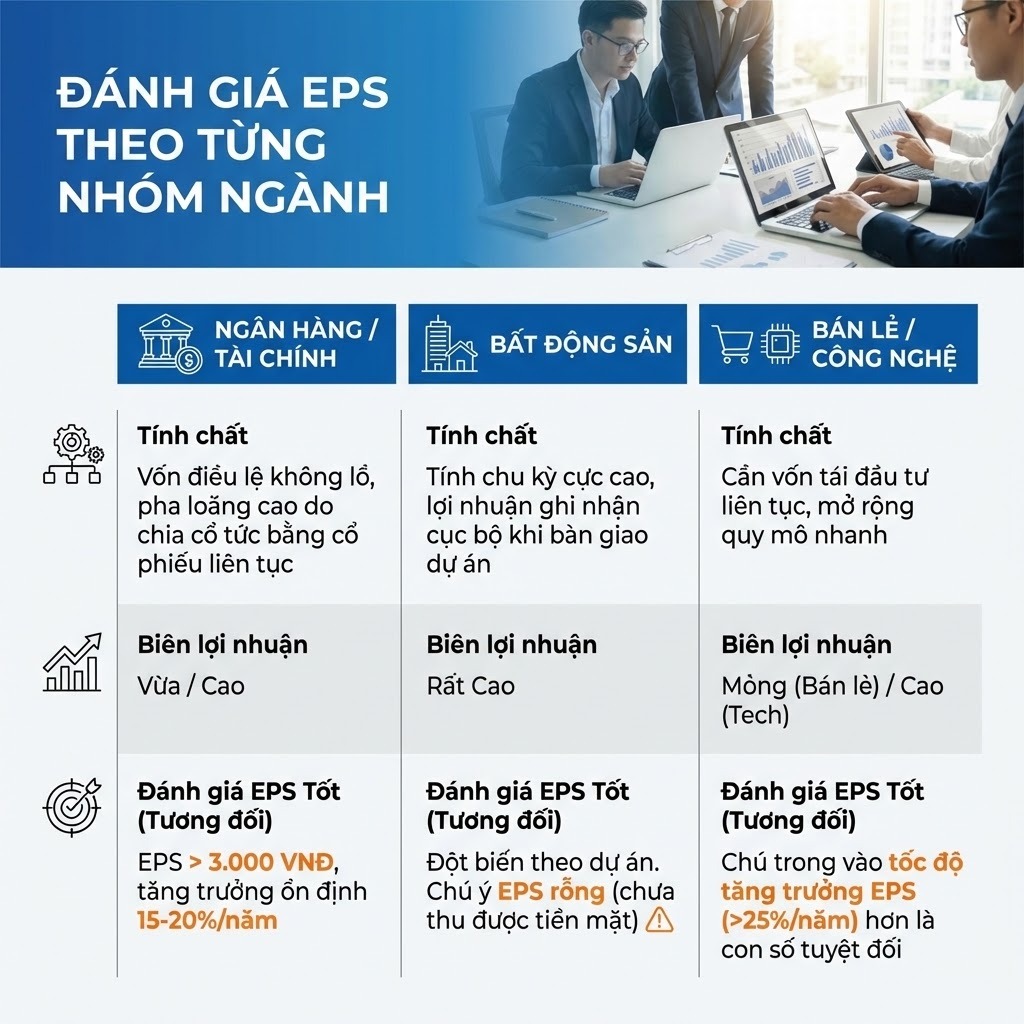

📊 Bảng: Benchmark EPS & P/E theo nhóm ngành tại VN (Ước tính 2026)

| Nhóm ngành | Tính chất | Biên lợi nhuận | Đánh giá EPS Tốt (Tương đối) |

| Ngân hàng / Tài chính | Vốn điều lệ khổng lồ, pha loãng cao do chia cổ tức bằng cổ phiếu liên tục. | Vừa / Cao | EPS > 3.000 VNĐ, tăng trưởng ổn định 15-20%/năm. |

| Bất động sản | Tính chu kỳ cực cao, lợi nhuận ghi nhận cục bộ khi bàn giao dự án. | Rất Cao | Đột biến theo dự án. Chú ý EPS rỗng (chưa thu được tiền mặt). |

| Bán lẻ / Công nghệ | Cần vốn tái đầu tư liên tục, mở rộng quy mô nhanh. | Mỏng (Bán lẻ) / Cao (Tech) | Chú trọng vào tốc độ tăng trưởng EPS (>25%/năm) hơn là con số tuyệt đối. |

5.4. Sự đồng pha với Dòng tiền hoạt động (CFO)

EPS có thể dương, nhưng tiền trong két có thể rỗng. Một EPS chất lượng phải được “bảo kê” bởi Dòng tiền từ hoạt động kinh doanh (Operating Cash Flow) dương.

6. “Bẫy” báo cáo tài chính: Bóc trần thủ thuật thao túng EPS

Với tư cách là một người đã xem hàng ngàn bản BCTC, tôi cảnh báo bạn: EPS rất dễ bị thao túng (Earnings Management). Ban lãnh đạo có vô số thủ thuật kế toán để “bơm thổi” tử số (Lợi nhuận) hoặc ép xẹp mẫu số (Số lượng cổ phiếu) nhằm tạo ra một EPS đẹp lung linh.

6.1. Bẫy “Lợi nhuận một lần” (One-off gains)

Doanh nghiệp kinh doanh cốt lõi đang thua lỗ, nhưng năm nay họ bán một mảnh đất, thanh lý một nhà máy cũ, hoặc thoái vốn khỏi công ty con. Lợi nhuận khác (Non-operating income) đột biến làm lợi nhuận sau thuế tăng phi mã $\rightarrow$ EPS tăng vọt.

Hậu quả: Sang năm sau, không còn tài sản để bán, EPS lao dốc không phanh. Giá cổ phiếu sập hầm.

Action: Luôn bóc tách Lợi nhuận gộp từ hoạt động kinh doanh cốt lõi.

Lợi nhuận không tăng, nhưng công ty dùng tiền mặt mua lại hàng triệu cổ phiếu quỹ trên sàn. Số lượng cổ phiếu lưu hành (mẫu số) giảm xuống $\rightarrow$ EPS tự động tăng lên dù doanh nghiệp chẳng làm ăn khá khẩm hơn.

Hành động này không xấu (nó trả lại giá trị cho cổ đông), nhưng nếu dùng nó để che đậy sự yếu kém trong cốt lõi thì là Red Flag.

6.3. Trò chơi “Khấu hao” và “Hàng tồn kho”

Chỉ cần thay đổi phương pháp trích lập khấu hao tài sản cố định (từ nhanh sang đường thẳng) hoặc trì hoãn trích lập dự phòng giảm giá hàng tồn kho/nợ xấu, lợi nhuận trên sổ sách ngay lập tức phình to, kéo theo EPS tăng ảo.

Góc nhìn chuyên gia The Mitrade: Bộ lọc “Chất lượng lợi nhuận”

Khi nhận thấy EPS tăng đột biến > 50% so với cùng kỳ, hãy lập tức mở Thuyết minh Báo cáo tài chính. Quét nhanh 3 mục: (1) Thu nhập khác, (2) Thay đổi chính sách kế toán, (3) Khoản phải thu (Accounts Receivable). Nếu EPS tăng mà Khoản phải thu cũng tăng tương ứng (nghĩa là bán hàng nhưng chưa thu được tiền), đó là “Lợi nhuận trên giấy”. Lợi nhuận này không thể đem đi chia cổ tức hay tái đầu tư.

7. Hướng dẫn ứng dụng EPS vào giao dịch chứng khoán quốc tế và Crypto

Nếu bạn đang giao dịch các loại tài sản rủi ro cao hoặc thị trường phái sinh/CFD, cách nhìn nhận EPS cần linh hoạt hơn.

7.1. Giao dịch theo mùa Báo cáo tài chính (Earnings Season)

Tại thị trường Mỹ (nơi bạn có thể giao dịch cổ phiếu qua Mitrade), “Earnings Season” là thời điểm biến động mạnh nhất.

- Thị trường không quan tâm EPS tuyệt đối là bao nhiêu. Họ quan tâm EPS thực tế công bố có vượt qua mức dự báo (Beat estimates) của các chuyên gia phân tích (Consensus) hay không.

- Dù EPS dương và tăng trưởng, nhưng nếu thấp hơn kỳ vọng, giá cổ phiếu vẫn có thể rớt 10-20% ngay trong phiên.

7.2. Giải mã EPS trong Crypto: Hiểu Market Cap vs FDV để không chia 10 tài khoản

Thị trường Crypto không có Báo cáo tài chính truyền thống, nhưng bản chất pha loãng cổ phiếu thì tồn tại dưới dạng khốc liệt gấp 100 lần. Nếu trong chứng khoán chúng ta có Basic EPS và Diluted EPS, thì trong Crypto chúng ta có Market Cap (Vốn hóa thị trường) và FDV (Fully Diluted Valuation – Vốn hóa pha loãng hoàn toàn).

- Market Cap (Tương đương định giá theo Basic EPS): Chỉ tính trên số lượng token đang lưu hành (Circulating Supply) hiện tại.

- FDV (Tương đương định giá theo Diluted EPS): Tính trên tổng cung tối đa (Max Supply) của token đó nếu tất cả đều được mở khóa.

“Bóng ma” Token Unlock (Lịch mở khóa): Nhiều dự án Crypto khởi chạy với số lượng token lưu hành cực thấp (Low Float), tạo ra mức giá cao chót vót. Mức định giá dự án lúc này trông có vẻ rẻ (Market Cap nhỏ). Nhưng khi đội ngũ phát triển (Team) và Quỹ đầu tư (VCs) bắt đầu đến hạn mở khóa token (Vesting Schedule) và xả ra thị trường, nguồn cung đột ngột phình to.

Lúc này, dù giao thức có tạo ra doanh thu tốt (Tử số không đổi), nhưng mẫu số (lượng token lưu hành) tăng theo cấp số nhân. Giá token bắt buộc phải sập mạnh để cân bằng lại giá trị thực tế.

🛡️ Góc nhìn chuyên gia (The Mitrade Edge): Khi đánh giá một dự án Web3, tuyệt đối không nhìn Market Cap. Hãy nhìn vào FDV và Lịch Unlock. Nếu Market Cap là 50 triệu USD nhưng FDV lên tới 1 tỷ USD (nghĩa là mới chỉ có 5% token lưu hành), bạn đang nắm giữ một quả bom nổ chậm về lạm phát nguồn cung. Rủi ro pha loãng này còn khủng khiếp hơn cả ESOP trên thị trường chứng khoán.

Cần một đối tác đồng hành? Đừng để rào cản phân tích kỹ thuật và cơ bản ngăn cản bạn. Tại Mitrade, nền tảng trực quan cung cấp cho bạn Lịch kinh tế (Economic Calendar) cập nhật từng phút các báo cáo EPS của các siêu tập đoàn toàn cầu. [Khám phá nền tảng Mitrade và nhận tư vấn 1-1 ngay hôm nay!]

8. Mở rộng kiến thức định giá

Để trở thành một nhà đầu tư độc lập thực thụ, hiểu EPS thôi là chưa đủ. Bạn cần thiết lập một hệ thống tư duy mạch lạc. Hãy tìm hiểu thêm các bài viết chuyên sâu của chúng tôi:

- P/E Ratio là gì? Khi nào P/E thấp lại là một cạm bẫy?

- Phân biệt ROA, ROE và ROIC trong đánh giá hiệu quả sử dụng vốn.

- Hướng dẫn đọc và bóc tách Báo cáo Lưu chuyển tiền tệ trong 5 phút.

- Giao dịch CFD Chứng khoán quốc tế: Cơ hội kiếm lợi nhuận khi thị trường giảm điểm.

- Price Action kết hợp Phân tích cơ bản: Điểm vào lệnh hoàn hảo.

9. Câu hỏi thường gặp

Q1: EPS âm có ý nghĩa gì? Có nên mua cổ phiếu EPS âm không?

EPS âm nghĩa là doanh nghiệp đang hoạt động thua lỗ (Lợi nhuận sau thuế < 0). Về cơ bản, không nên đầu tư. Tuy nhiên, ngoại lệ áp dụng cho các công ty công nghệ/startup đang trong giai đoạn “đốt tiền” để giành thị phần (như Amazon hay Tesla giai đoạn đầu). Lúc này, người ta định giá qua tăng trưởng doanh thu (P/S) thay vì EPS.

Q2: Tại sao doanh nghiệp báo lãi kỷ lục, EPS cao nhưng giá cổ phiếu lại giảm?

Thứ nhất, có thể thị trường đã phản ánh tin tức đó vào giá (Buy the rumor, sell the news). Thứ hai, lợi nhuận kỷ lục có thể đến từ việc bán tài sản (không bền vững). Thứ ba, ban lãnh đạo phát ra cảnh báo (Guidance) rủi ro cho các quý tiếp theo, khiến thị trường hạ mức kỳ vọng.

Q3: Tôi có thể tìm dữ liệu EPS của thị trường Việt Nam ở đâu?

Bạn có thể tra cứu nhanh trên các nền tảng tài chính như Vietstock, FireAnt, CafeF hoặc trang web của các công ty chứng khoán. Để có số liệu chính xác nhất, hãy tải trực tiếp Báo cáo tài chính kiểm toán từ website của chính doanh nghiệp.

Q4: EPS pha loãng có bao giờ lớn hơn EPS cơ bản không?

Theo nguyên tắc toán học và kế toán là KHÔNG (Hoặc thuật ngữ kế toán gọi là Anti-dilutive – Chống pha loãng). Nếu việc tính toán chuyển đổi các công cụ dẫn đến một EPS cao hơn, kế toán viên buộc phải bỏ qua kịch bản đó và báo cáo EPS pha loãng bằng đúng EPS cơ bản.

Q5: Mối liên hệ giữa EPS và Cổ tức (Dividend) là gì?

EPS là số tiền doanh nghiệp kiếm được trên mỗi cổ phiếu. Cổ tức là số tiền doanh nghiệp thực sự trả cho cổ đông từ khoản EPS đó. Tỷ lệ chi trả (Dividend Payout Ratio) = Cổ tức / EPS. Phần EPS không chia sẽ được giữ lại làm Lợi nhuận giữ lại (Retained Earnings) để tái đầu tư.

Q6: Lạm phát (như bối cảnh 2026) ảnh hưởng thế nào đến EPS?

Lạm phát làm tăng chi phí đầu vào (nguyên vật liệu, lương). Nếu doanh nghiệp không có lợi thế cạnh tranh để tăng giá bán (Pricing power), biên lợi nhuận ròng sẽ bị bóp nghẹt, dẫn đến tử số giảm và EPS sụt giảm mạnh.

Q7: Giao dịch lướt sóng (Day Trading) có cần quan tâm đến EPS không?

Với Day Trading thuần túy dựa trên biểu đồ kỹ thuật (Technical Analysis), EPS dài hạn không có nhiều tác động. Tuy nhiên, trong những ngày công bố BCTC (Earnings Date), EPS là chất xúc tác cực mạnh tạo ra Gaps (khoảng trống giá) và thanh khoản khổng lồ. Trader cần đặc biệt chú ý lịch công bố để quản trị rủi ro đòn bẩy.

Q8: Có thể dùng EPS để định giá các doanh nghiệp startup chưa niêm yết không? Không phù hợp. Các Startup giai đoạn hạt giống (Seed) hoặc Series A/B thường dồn toàn bộ tiền vào thâu tóm khách hàng (Customer Acquisition) thay vì tối ưu hóa lợi nhuận. Lợi nhuận ròng thường âm nặng, kéo theo EPS âm. Quỹ đầu tư mạo hiểm (VCs) định giá Startup dựa trên Tăng trưởng Doanh thu (GMV/Revenue Multiples), Lượng người dùng (Active Users), hoặc Dòng tiền chiết khấu (DCF) thay vì EPS.

Q9: Làm sao để tra cứu và điều chỉnh dữ liệu EPS / WACSO khi doanh nghiệp chia cổ tức trên CafeF hay Vietstock? Tin vui là các cổng thông tin tài chính lớn tại Việt Nam như Vietstock, CafeF hay FireAnt đều tự động điều chỉnh hồi tố EPS sau các đợt chia cổ tức hoặc thưởng cổ phiếu. Bạn chỉ cần xem biểu đồ tài chính trên web là số liệu đã được chuẩn hóa. Tuy nhiên, nếu bạn tự lập mô hình định giá trên Excel, bạn bắt buộc phải tra cứu “Lịch sử chi trả cổ tức” của doanh nghiệp để tự trừ đi tỷ lệ pha loãng qua các năm.

Q10: Sự khác biệt cốt lõi nhất về cách tính EPS giữa chuẩn quốc tế (IFRS) và chuẩn Việt Nam (VAS) là gì? Tại Việt Nam (VAS), lợi nhuận sau thuế thường phải trích lập Quỹ khen thưởng phúc lợi (có thể lên tới 5-10% lợi nhuận tùy công ty) trước khi tính toán EPS thuộc về cổ đông. Trong khi đó, chuẩn IFRS coi chi phí khen thưởng này là một khoản chi phí hoạt động (Operating Expense) và đã trừ đi trước khi ra Lợi nhuận sau thuế. Việc doanh nghiệp Việt trích quỹ khen thưởng quá lớn sẽ làm EPS thực nhận của cổ đông giảm mạnh, một điểm “rò rỉ” lợi nhuận mà nhà đầu tư phải soi rất kỹ trên BCTC.

Tài liệu này được cập nhật lần cuối: 03/2026

Kiểm duyệt nội dung: Bài viết này đã được kiểm tra và hiệu đính chuyên môn bởi Nicky Minh – Chuyên gia Phân tích Dữ liệu Tài chính. Với nền tảng vững chắc về Growth Marketing và Content Strategy, Nicky đảm bảo các thông tin được truyền tải không chỉ chính xác về mặt số liệu mà còn mang lại giá trị thực tiễn cho độc giả.

Kết nối với chuyên gia: Nicky Minh | LinkedIn

Tuyên bố miễn trừ trách nhiệm

Bài viết này chỉ mang tính chất giáo dục và thông tin. Không phải lời khuyên đầu tư hoặc khuyến nghị giao dịch. Giao dịch tài chính phái sinh có rủi ro cao và có thể không phù hợp với tất cả nhà đầu tư. Quá khứ không đảm bảo kết quả tương lai. Hãy tham khảo cố vấn tài chính trước khi đầu tư.

Chủ đề liên quan: Cổ phiếu lưu hành bình quân (WACSO), Lợi nhuận ròng (Net Income), Cổ tức ưu đãi (Preferred Dividends), P/E Ratio, ROE, Báo cáo kết quả kinh doanh, Cổ phiếu pha loãng (Dilution), Cổ phiếu quỹ (Treasury stock), Trái phiếu chuyển đổi.