Khám phá chi tiết mutual fund là gì, cấu trúc phí và tỷ suất sinh lời thực tế năm 2026. So sánh hiệu quả giữa quỹ tương hỗ và tự giao dịch phái sinh để tối ưu hóa dòng tiền của bạn ngay hôm nay.

Mutual fund (quỹ tương hỗ) là hình thức đầu tư tập thể, huy động vốn từ nhiều cá nhân để mua danh mục tài sản đa dạng như cổ phiếu, trái phiếu. Cấu trúc này được quản lý chuyên nghiệp, giúp phân tán rủi ro và tối ưu lợi suất cho dòng tiền nhàn rỗi.

| Tiêu chí | Quỹ tương hỗ (Mutual Fund) |

|---|---|

| Bản chất | Đầu tư tập thể, đa dạng danh mục |

| Quản lý | Chuyên gia tài chính (Fund Manager) |

| Phù hợp | Nhà đầu tư dài hạn, ít thời gian theo dõi thị trường |

Contents

- Bản Chất Thực Sự Của Mutual Fund Là Gì?

- Giải Phẫu Chi Phí Và Lợi Suất Của Quỹ Tương Hỗ Năm 2026

- Mutual Fund Vs. Active Trading: Trận Chiến Của Quyền Kiểm Soát

- Câu Hỏi Thường Gặp

- Quỹ tương hỗ có đảm bảo lợi nhuận gốc không?

- Lợi nhuận từ Mutual Fund có bị đánh thuế thu nhập cá nhân không?

- Mất bao lâu để rút tiền mặt từ một quỹ tương hỗ?

- Đâu là sự khác biệt lớn nhất giữa Mutual Fund và ETF?

- Nếu công ty quản lý quỹ phá sản, tiền của tôi có mất hết không?

- Làm thế nào để biết một quỹ đang tính phí quá đắt?

- Thời điểm nào nên chốt lời quỹ tương hỗ để chuyển sang tự giao dịch?

Bản Chất Thực Sự Của Mutual Fund Là Gì?

Bất chấp những biến động vĩ mô liên tục, dòng tiền thông minh luôn tìm kiếm các bến đỗ an toàn nhưng vẫn đảm bảo tỷ suất sinh lời vượt trội so với lạm phát. Trong bối cảnh đó, mutual fund nổi lên như một công cụ gom dòng vốn nhỏ lẻ thành một khối tài sản khổng lồ. Hiểu một cách đơn giản nhất, khi bạn rót tiền vào quỹ tương hỗ, bạn đang mua một phần của một chiếc bánh lớn chứa hàng chục, thậm chí hàng trăm loại tài sản khác nhau. Thay vì phải tự mình nghiên cứu từng mã cổ phiếu hay đánh giá rủi ro vỡ nợ của từng trái phiếu doanh nghiệp, bạn ủy thác hoàn toàn công việc phức tạp này cho một đội ngũ chuyên gia toàn thời gian.

Cơ chế hoạt động của quỹ tương hỗ dựa trên nguyên tắc “chia sẻ rủi ro, cộng hưởng lợi nhuận”. Mỗi nhà đầu tư sở hữu một số lượng chứng chỉ quỹ tương ứng với số vốn họ đóng góp. Giá trị của chứng chỉ quỹ này, hay còn gọi là Giá trị tài sản ròng (NAV), sẽ biến động mỗi ngày dựa trên hiệu suất chung của toàn bộ danh mục tài sản mà quỹ đang nắm giữ. Đây chính là điểm cốt lõi tạo nên sức hấp dẫn của mutual fund: bạn không cần vốn hàng tỷ đồng để sở hữu cổ phần của các tập đoàn công nghệ hàng đầu hay trái phiếu chính phủ an toàn tuyệt đối.

Góc nhìn chuyên gia Mitrade: Đừng nhầm lẫn giữa việc mua chứng chỉ quỹ và gửi tiết kiệm. Lãi suất ngân hàng là con số cố định, trong khi NAV của quỹ tương hỗ phản ánh hơi thở thực tế của thị trường kinh tế. Trong những giai đoạn lãi suất điều hành có xu hướng giảm như năm 2026, dòng vốn sẽ ồ ạt chảy khỏi kênh tiết kiệm truyền thống để tìm đến các quỹ cổ phiếu hoặc quỹ hỗn hợp nhằm tìm kiếm lợi suất 10-15%/năm.

Chuyển sang khía cạnh phân loại, thị trường quỹ tương hỗ được chia thành ba nhánh chính để phục vụ các khẩu vị rủi ro khác nhau. Quỹ cổ phiếu mang tính tấn công mạnh mẽ, tập trung vào tăng trưởng vốn dài hạn nhưng đi kèm biến động ngắn hạn lớn. Quỹ trái phiếu đóng vai trò phòng thủ, mang lại dòng tiền đều đặn và an toàn hơn. Quỹ hỗn hợp lại là sự pha trộn tinh tế giữa hai loại trên, tự động tái cơ cấu tỷ trọng tài sản tùy theo chu kỳ kinh tế để giữ thăng bằng cho nhà đầu tư.

📊 Mô Phỏng Lợi Nhuận Quỹ Tương Hỗ

Dự phóng tổng tài sản của bạn trong tương lai và xem bạn sẽ phải trả bao nhiêu phí quản lý.

Sức mạnh của lãi kép và quản lý rủi ro

Yếu tố thực sự biến mutual fund thành cỗ máy tạo tài sản không chỉ nằm ở việc chọn đúng mã cổ phiếu, mà là cơ chế tái đầu tư liên tục. Lợi tức và cổ tức nhận được từ các tài sản cơ sở không được chia ngay cho nhà đầu tư mà tự động bơm ngược lại vào quỹ để mua thêm tài sản. Theo thời gian, hiệu ứng tuyết lăn của lãi kép sẽ phát huy sức mạnh tối đa, giúp tài sản nhân lên nhiều lần sau chu kỳ 5 đến 10 năm.

Tuy nhiên, sự an toàn của quỹ tương hỗ không đồng nghĩa với việc miễn nhiễm rủi ro. Rủi ro thị trường, rủi ro thanh khoản của tài sản cơ sở, và đặc biệt là năng lực thực sự của ban quản lý quỹ là những biến số bạn phải đánh giá kỹ. Một quỹ được thiết kế tốt sẽ có cơ chế "hedging" (phòng ứng rủi ro) bài bản, nhưng cái giá phải trả chính là các khoản phí quản lý định kỳ có thể bào mòn lợi nhuận nếu thị trường đi ngang.

Giải Phẫu Chi Phí Và Lợi Suất Của Quỹ Tương Hỗ Năm 2026

Bức tranh tài chính năm 2026 đang chứng kiến sự giằng co mạnh mẽ. Khi các tài sản truyền thống biến động khó lường, điển hình như những đợt trượt giá mạnh của vàng SJC xuống ngưỡng 130 triệu đồng/lượng trong tháng 6, nhà đầu tư ngày càng khắt khe hơn khi đo lường hiệu quả dòng vốn. Việc rót tiền vào quỹ tương hỗ lúc này đòi hỏi một cái nhìn sắc lẹm về chi phí ẩn và lợi suất thực tế.

Để đánh giá một quỹ tương hỗ, bạn không thể chỉ nhìn vào lợi nhuận quá khứ mà bỏ qua tỷ lệ chi phí hoạt động (Expense Ratio). Đây là khoản phí thường niên bạn phải trả cho công ty quản lý quỹ, bất kể quỹ đó năm nay báo lãi hay lỗ. Khoản phí này bao trả mọi thứ từ lương của chuyên gia phân tích, chi phí giao dịch, đến phí lưu ký và kiểm toán. Ở một thị trường đang phát triển, cấu trúc phí này ảnh hưởng trực tiếp đến tốc độ tăng trưởng tài sản dài hạn của bạn.

| Loại Quỹ | Tỷ Lệ Phí Quản Lý B/Q (Năm) | Lợi Suất Kỳ Vọng 2026 | Rủi Ro Đi Kèm |

|---|---|---|---|

| Quỹ Cổ Phiếu | 1.5% - 2.5% | 12% - 16% | Cao (VN-Index) |

| Quỹ Hỗn Hợp | 1.0% - 1.8% | 8% - 11% | Trung Bình |

| Quỹ Trái Phiếu | 0.5% - 1.0% | 6% - 8% | Thấp |

Một sai lầm kinh điển của nhà đầu tư F0 là bỏ qua phí phát hành (Front-end load) và phí mua lại (Back-end load). Phí phát hành là số tiền bạn bị trừ ngay khi mua chứng chỉ quỹ, có thể lên tới 1-2% giá trị đầu tư ban đầu. Ngược lại, phí mua lại áp dụng khi bạn rút vốn quá sớm, thường được thiết kế theo hình thức bậc thang giảm dần theo thời gian nắm giữ nhằm khuyến khích dòng vốn dài hạn.

Góc nhìn chuyên gia Mitrade: Các quỹ chủ động luôn hứa hẹn đánh bại thị trường để biện minh cho mức phí quản lý 2% mỗi năm. Nhưng dữ liệu lịch sử cho thấy, hơn 70% các quỹ chủ động không vượt qua được chỉ số cơ sở (như VN30) trong chu kỳ 10 năm sau khi trừ đi chi phí. Lời khuyên ở đây là hãy soi thật kỹ "Alpha" của quỹ — tức là phần lợi nhuận vượt trội mà ban quản lý thực sự mang lại nhờ kỹ năng, chứ không phải do thị trường chung đang trong "uptrend".

Trong môi trường kinh tế 2026, lạm phát và các yếu tố địa chính trị định hình lại khái niệm lợi suất thực. Nếu quỹ của bạn đạt lợi nhuận 8% nhưng lạm phát thực tế là 4%, sức mua của bạn chỉ tăng trưởng 4%. Đây là lúc việc lựa chọn đúng loại quỹ mang tính sống còn. Các quỹ phân bổ linh hoạt vào tài sản chống lạm phát hoặc nhóm ngành năng lượng, công nghệ đang cho thấy sự ưu việt trong việc duy trì biên lợi nhuận thực dương.

Góc Nhìn So Sánh Thực Tế Tại Việt Nam

Hãy nhìn vào câu chuyện của vàng SJC trong quý 2 năm 2026. Biến động chênh lệch giá thế giới và trong nước tạo ra những rủi ro cực lớn cho người nắm giữ vàng vật chất khi giá trị rớt thảm từ đỉnh xuống vùng 130 triệu đồng/lượng chỉ trong vài ngày. Trong khi đó, các nhà đầu tư rót vốn vào quỹ hỗn hợp lại gần như bình an vô sự nhờ tỷ trọng tài sản được đa dạng hóa qua cổ phiếu ngân hàng và trái phiếu chính phủ. Sự khác biệt ở đây không phải là tài sản nào tốt hơn, mà là cơ chế quản trị rủi ro đã được thể chế hóa trong mutual fund.

Mutual Fund Vs. Active Trading: Trận Chiến Của Quyền Kiểm Soát

Có một câu hỏi luôn làm đau đầu giới đầu tư: Tại sao phải trả 2% mỗi năm cho một người quản lý quỹ khi bạn có thể tự mình xây dựng một danh mục thông minh thông qua các công cụ phái sinh? Cuộc đối đầu giữa đầu tư thụ động qua mutual fund và giao dịch chủ động (Active Trading) trên các nền tảng phái sinh chính là cuộc chiến về tính tự chủ, đòn bẩy và chi phí cơ hội.

Quỹ tương hỗ trói buộc dòng vốn của bạn vào một tầm nhìn dài hạn. Mọi quyết định tái cơ cấu danh mục đều nằm trong tay Giám đốc quỹ, bạn không có quyền can thiệp vào việc chốt lời hay cắt lỗ một mã cổ phiếu cụ thể. Sự chậm chạp trong việc cập nhật NAV (chỉ một lần mỗi ngày sau khi đóng cửa phiên) khiến mutual fund hoàn toàn bất lực trước những biến động chớp nhoáng của tin tức vĩ mô toàn cầu.

Ngược lại, giao dịch phái sinh trao cho bạn "vô lăng" kiểm soát tuyệt đối. Thông qua các công cụ CFD hoặc hợp đồng tương lai, bạn có thể thiết lập các vị thế mua/bán khống ngay lập tức để trục lợi từ sự sụp đổ của một thị trường. Bạn không cần đợi Giám đốc quỹ họp bàn chiến lược. Nếu chỉ số lạm phát của Mỹ được công bố và tác động tiêu cực đến chứng khoán toàn cầu, một lệnh "Short" chỉ mất chưa tới một giây để thực thi.

| Yếu tố cốt lõi | Mutual Fund | Active Trading |

|---|---|---|

| Kiểm soát | Thụ động | Tuyệt đối |

| Đòn bẩy | Không | Linh hoạt |

| Phản ứng | Chậm | Tức thời |

| Hai chiều | Chỉ khi tăng | Cả khi giảm |

Việc tự xây dựng danh mục thụ động qua chứng khoán phái sinh đòi hỏi kiến thức sắc bén về các biến số kỹ thuật như độ lệch chuẩn (Greeks trong quyền chọn), quản trị ký quỹ và kỷ luật cắt lỗ thép. Tuy nhiên, phần thưởng nhận được là việc bạn loại bỏ hoàn toàn khoản phí quản lý ăn mòn hàng năm. Thay vì trả phí để người khác giữ tiền, bạn sử dụng vốn một cách hiệu quả hơn bằng tỷ lệ ký quỹ thấp, giải phóng lượng tiền mặt lớn để nắm bắt các cơ hội ngắn hạn khác.

Góc nhìn chuyên gia Mitrade: Sự kết hợp hoàn hảo không nằm ở việc chọn một bỏ một, mà là phân bổ chiến lược "Core-and-Satellite" (Trung tâm và Vệ tinh). Bạn có thể dùng 70% vốn ném vào một quỹ tương hỗ thụ động chi phí thấp để làm lớp móng vững chắc. Với 30% còn lại, hãy tự mình chinh chiến trên thị trường phái sinh, sử dụng phân tích kỹ thuật (SMC, MACD) để khuếch đại lợi nhuận qua các nhịp biến động ngắn hạn của Vàng, Forex hay Chỉ số chứng khoán. Đây là cách dòng tiền lớn tối ưu hóa toàn bộ chu kỳ kinh tế.

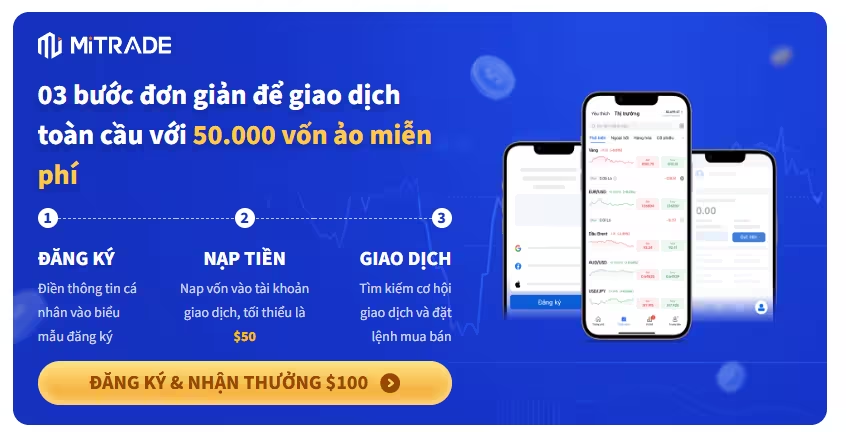

Sự tự do tài chính không đến từ việc phó mặc dòng tiền cho thị trường. Nó đến từ năng lực định vị chính xác vị trí của bản thân giữa rủi ro và cơ hội. Các nền tảng giao dịch hiện đại đã san bằng khoảng cách thông tin, cung cấp cho nhà đầu tư cá nhân những công cụ biểu đồ và định lượng từng chỉ dành riêng cho các quỹ phòng hộ. Vấn đề chỉ còn là: bạn chọn ngồi ghế hành khách, hay muốn tự mình cầm lái?

Câu Hỏi Thường Gặp

Quỹ tương hỗ có đảm bảo lợi nhuận gốc không?

Hoàn toàn không. Trái ngược với tiền gửi tiết kiệm ngân hàng được bảo hiểm tiền gửi bảo vệ một phần, vốn rót vào mutual fund chịu sự chi phối hoàn toàn của thị trường. Nếu danh mục cổ phiếu hoặc trái phiếu của quỹ giảm giá trị, NAV của chứng chỉ quỹ sẽ giảm theo và bạn có thể chịu lỗ vốn gốc.

Lợi nhuận từ Mutual Fund có bị đánh thuế thu nhập cá nhân không?

Có. Theo quy định luật pháp Việt Nam hiện hành, khi bạn bán chứng chỉ quỹ và phát sinh lợi nhuận, bạn sẽ phải chịu thuế thu nhập cá nhân đối với hoạt động chuyển nhượng vốn (thường ở mức 0.1% trên tổng giá trị giao dịch bán). Ngoài ra, nếu quỹ chi trả cổ tức bằng tiền mặt, phần thu nhập này cũng bị đánh thuế 5%.

Mất bao lâu để rút tiền mặt từ một quỹ tương hỗ?

Khác với giao dịch cổ phiếu trực tiếp hay phái sinh (khớp lệnh và thanh toán bù trừ nhanh chóng), việc rút vốn từ quỹ tương hỗ thường mất từ 2 đến 5 ngày làm việc. Quá trình này đòi hỏi công ty quản lý quỹ phải tính toán lại giá trị NAV của ngày giao dịch và thực hiện các thủ tục chuyển tiền.

Đâu là sự khác biệt lớn nhất giữa Mutual Fund và ETF?

Dù cùng là rổ tài sản, Mutual Fund được định giá và giao dịch duy nhất một lần vào cuối ngày (End-of-day NAV). Trong khi đó, ETF (Quỹ hoán đổi danh mục) được niêm yết trên sàn chứng khoán và giao dịch liên tục như một cổ phiếu thông thường suốt phiên, mang lại tính thanh khoản tức thời và cho phép sử dụng lệnh limit/stop.

Nếu công ty quản lý quỹ phá sản, tiền của tôi có mất hết không?

Cấu trúc pháp lý của quỹ tương hỗ tách biệt hoàn toàn tài sản của quỹ với tài sản của công ty quản lý. Khi công ty quản lý gặp sự cố hoặc phá sản, ngân hàng giám sát (đơn vị độc lập lưu ký tài sản) sẽ bảo vệ danh mục đầu tư. Tài sản của quỹ sẽ được chuyển giao cho một công ty quản lý khác tiếp quản dưới sự giám sát của Ủy ban Chứng khoán Nhà nước.

Làm thế nào để biết một quỹ đang tính phí quá đắt?

Dấu hiệu nhận biết rõ nhất là khi Expense Ratio vượt quá 2.5%/năm nhưng lợi suất ròng liên tục "underperform" (kém hơn) chỉ số tham chiếu VN-Index hoặc VN30 trong chu kỳ 3 năm liên tiếp. Một mức phí cao chỉ hợp lý khi quỹ chứng minh được khả năng tạo ra Alpha dương ổn định trong môi trường thị trường đi xuống.

Thời điểm nào nên chốt lời quỹ tương hỗ để chuyển sang tự giao dịch?

Khi quy mô vốn của bạn đã đủ lớn để tự phân tán rủi ro và bạn đã tích lũy đủ kiến thức về phân tích kỹ thuật, quản trị rủi ro vĩ mô. Thông thường, khi phí quản lý hàng năm bắt đầu trở thành một con số tuyệt đối lớn và bạn nhận thấy những cơ hội rõ ràng từ các biến động ngắn hạn của thị trường hàng hóa, ngoại hối, đó là lúc dòng tiền nên được dịch chuyển sang các nền tảng Active Trading để tối ưu hóa đòn bẩy.

Hành động tiếp theo nằm trong tay bạn: Kiến thức chỉ là sức mạnh tiềm năng, việc thực thi mới tạo ra của cải. Khi bạn đã nắm rõ luật chơi của các quỹ đầu tư lớn, hãy tự trải nghiệm sự khác biệt về quyền kiểm soát và tốc độ khớp lệnh.

Về Tác Giả & Ban Cố Vấn Báo Cáo: Bài phân tích này được thực hiện bởi Nicky Minh – Senior Financial Market Analyst & Content Strategist. Với hơn 5 năm kinh nghiệm thực chiến phân tích định lượng trên các thị trường trọng yếu (Chứng khoán, Chỉ số vĩ mô và Tiền điện tử), mọi dữ liệu trong báo cáo đều được trích xuất từ tài khoản Real và đối chiếu trực tiếp với các biến số kinh tế tài chính năm 2026. Chúng tôi không đánh giá dựa trên thông cáo báo chí, chúng tôi đánh giá bằng sự sống còn của dòng vốn.

Tài liệu này được cập nhật lần cuối: 06/2026

Kiểm duyệt nội dung: Bài viết này đã được kiểm tra và hiệu đính chuyên môn bởi Bộ Phận Phân tích Dữ liệu Tài chính Mitrade.

Tuyên bố miễn trừ trách nhiệm

Bài viết này chỉ mang tính chất giáo dục và thông tin. Không phải lời khuyên đầu tư hoặc khuyến nghị giao dịch. Giao dịch tài chính phái sinh có rủi ro cao và có thể không phù hợp với tất cả nhà đầu tư. Quá khứ không đảm bảo kết quả tương lai. Hãy tham khảo cố vấn tài chính trước khi đầu tư.