Tăng vốn điều lệ là nghiệp vụ doanh nghiệp phát hành thêm cổ phiếu mới để huy động dòng tiền hoặc chuyển đổi lợi nhuận giữ lại thành vốn cổ phần. Mục đích chính là mở rộng kinh doanh, trả nợ, hoặc đáp ứng tiêu chuẩn an toàn tài chính. Đối với cổ đông, đây có thể là “cơ hội săn lãi kép” nếu doanh nghiệp có tiềm năng tăng trưởng, nhưng cũng là “cạm bẫy pha loãng” khiến thu nhập trên mỗi cổ phần (EPS) sụt giảm nếu vốn mới sử dụng kém hiệu quả.

Hàng năm, đặc biệt là vào mùa Đại hội đồng Cổ đông (ĐHĐCĐ), hàng loạt doanh nghiệp niêm yết từ ngân hàng, chứng khoán đến bất động sản đồng loạt tung ra các “game tăng vốn” nghìn tỷ. Thông tin rò rỉ thường đi kèm với những nhịp tăng giá đột biến trên bảng điện. Thế nhưng, đằng sau mỹ từ “phát hành thêm” hay “thưởng cổ phiếu”, bản chất thực sự của dòng tiền là gì?

Với tư cách là một nhà đầu tư, việc hiểu rõ cơ chế toán học đằng sau các đợt tăng vốn là vũ khí sống còn để bạn không trở thành “thanh khoản” cho dòng tiền lớn (Smart Money).

Contents

- 1. Bản Chất Thực Sự: Tăng Vốn Điều Lệ Là Gì?

- 2. Tại Sao Các “Ông Lớn” Liên Tục Khát Vốn?

- 3. Kính Hiển Vi BCTC: Nhận Diện Dòng Tiền “Tươi” Và Bẫy “Tăng Vốn Ảo”

- 4. Cổ Đông Được Gì Và Mất Gì? Giải Phẫu Hiệu Ứng Pha Loãng (Dilution)

- 5. Case Study Thực Chiến 2026: Cơn Địa Chấn “Tăng Vốn” Ngành Ngân Hàng

- 6. Trading Signals: Điểm Giao Cắt FA – TA & Chiến Lược Kích Hoạt Vị Thế

- 7. Câu Hỏi Thường Gặp (FAQs) – Giải Mã Thắc Mắc Từ Nhà Đầu Tư

1. Bản Chất Thực Sự: Tăng Vốn Điều Lệ Là Gì?

Bất kỳ một chiến lược giao dịch nào cũng phải bắt đầu từ việc hiểu đúng bản chất luật chơi. Tăng vốn không đơn thuần là in thêm giấy; đó là sự dịch chuyển của các dòng vốn trong bảng cân đối kế toán.

1.1. Giải Mã Định Nghĩa Dưới Góc Độ Dòng Tiền

Vốn điều lệ (Charter Capital) là tổng số vốn do các cổ đông góp hoặc cam kết góp khi thành lập công ty, được chia thành các phần bằng nhau gọi là cổ phần. Khi công ty muốn “Tăng vốn điều lệ”, họ buộc phải tạo ra thêm số lượng cổ phần lưu hành trên thị trường.

Tuy nhiên, điều quyết định đến túi tiền của bạn nằm ở chỗ: Nguồn tiền để tăng vốn đến từ đâu? Nó đến từ việc “móc hầu bao” của chính bạn, huy động từ đối tác mới, hay chỉ là nghiệp vụ xào xáo sổ sách kế toán?

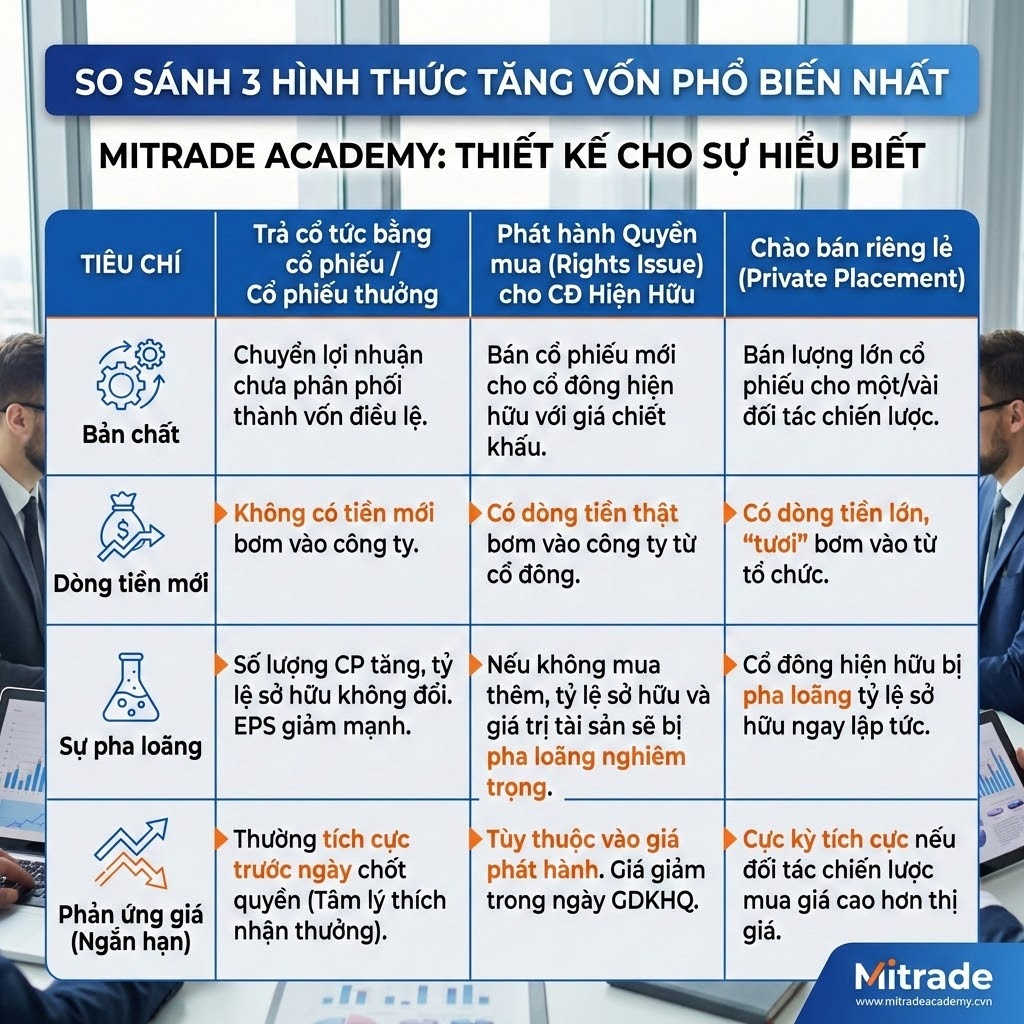

1.2. 3 Hình Thức Tăng Vốn “Kinh Điển” Trên TTCK Việt Nam

Không phải đợt tăng vốn nào cũng giống nhau. Dưới đây là 3 kịch bản bạn sẽ thường xuyên chạm trán.

Bảng 1: So sánh 3 hình thức tăng vốn phổ biến nhất

| Tiêu chí | Trả cổ tức bằng cổ phiếu / Cổ phiếu thưởng | Phát hành Quyền mua (Rights Issue) cho CĐ Hiện Hữu | Chào bán riêng lẻ (Private Placement) |

| Bản chất | Chuyển lợi nhuận chưa phân phối thành vốn điều lệ. | Bán cổ phiếu mới cho cổ đông hiện hữu với giá chiết khấu. | Bán lượng lớn cổ phiếu cho một/vài đối tác chiến lược. |

| Dòng tiền mới | Không có tiền mới bơm vào công ty. | Có dòng tiền thật bơm vào công ty từ cổ đông. | Có dòng tiền lớn, “tươi” bơm vào từ tổ chức. |

| Sự pha loãng | Số lượng CP tăng, tỷ lệ sở hữu không đổi. EPS giảm mạnh. | Nếu không mua thêm, tỷ lệ sở hữu và giá trị tài sản sẽ bị pha loãng nghiêm trọng. | Cổ đông hiện hữu bị pha loãng tỷ lệ sở hữu ngay lập tức. |

| Phản ứng giá (Ngắn hạn) | Thường tích cực trước ngày chốt quyền (Tâm lý thích nhận thưởng). | Tùy thuộc vào giá phát hành. Giá giảm trong ngày GDKHQ. | Cực kỳ tích cực nếu đối tác chiến lược mua giá cao hơn thị giá. |

Góc Nhìn Chuyên Gia Mitrade:

Đừng bao giờ nhầm lẫn giữa “Cổ phiếu thưởng” và sự giàu lên. Khi nhận cổ tức bằng cổ phiếu, bạn có nhiều cổ phiếu hơn, nhưng giá mỗi cổ phiếu sẽ bị điều chỉnh giảm tương ứng ngay trong ngày GDKHQ. Tổng giá trị tài sản của bạn không thay đổi một đồng nào. Nó giống như việc bạn cắt một cái pizza làm 8 miếng thay vì 4 miếng; cái pizza không hề to ra.

2. Tại Sao Các “Ông Lớn” Liên Tục Khát Vốn?

Hiểu được mục đích đằng sau đợt phát hành sẽ giúp nhà đầu tư định giá được tiềm năng tăng trưởng trong tương lai 1-3 năm tới. Vốn mới bơm vào để tạo ra tài sản sinh lời, hay chỉ để đắp các lỗ hổng tài chính?

2.1. Nhu Cầu Mở Rộng Quy Mô & Đầu Tư Cốt Lõi (Tín Hiệu Xanh)

Khi một doanh nghiệp bán lẻ cần tiền mở thêm 500 chuỗi siêu thị, hay một tập đoàn công nghệ cần xây Data Center phục vụ AI, họ cần vốn cực lớn. Nếu họ vay ngân hàng, chi phí lãi vay (Interest expense) sẽ ăn mòn lợi nhuận. Huy động vốn chủ sở hữu qua phát hành cổ phiếu là nguồn vốn “rẻ” và an toàn nhất vì không chịu áp lực trả nợ gốc và lãi định kỳ.

2.2. Tái Cơ Cấu Nợ Vay – “Cấp Cứu” Bảng Cân Đối (Tín Hiệu Vàng)

Trong bối cảnh lãi suất biến động hoặc sau các cuộc khủng hoảng, nhiều doanh nghiệp (đặc biệt là Bất động sản) bị kẹt thanh khoản. Họ phát hành thêm cổ phiếu với mục đích “Trích % để thanh toán trái phiếu đến hạn hoặc trả nợ ngân hàng”. Đây là động thái sinh tồn. Cổ đông nạp tiền vào không phải để công ty lớn lên, mà để công ty… không chết.

2.3. Bức Tường Basel III: Đặc Thù Ngành Ngân Hàng 2026 (Tín Hiệu Đỏ đan xen Xanh)

Riêng với nhóm cổ phiếu “Vua”, tăng vốn không phải là một sự lựa chọn, mà là sự bắt buộc. Năm 2026 đánh dấu cột mốc nhiều ngân hàng TMCP Việt Nam phải tuân thủ nghiêm ngặt các tỷ lệ an toàn vốn (CAR) theo chuẩn mực Basel III. Để được Ngân hàng Nhà nước (NHNN) cấp room tín dụng tăng trưởng cao, vốn tự có (Tier 1 & Tier 2 Capital) của ngân hàng phải đủ dày để bù đắp rủi ro cho vay.

2.4. Radar Vĩ Mô 2026: Khả Năng Hấp Thụ Vốn Dưới Áp Lực “Stagflation”

Không một game tăng vốn nào thành công nếu đi ngược lại gió Đông của vĩ mô. Năm 2026 đặt ra bài toán hóc búa cho NĐT khi đánh giá tiềm năng các đợt phát hành:

- Chu kỳ Lãi suất điều hành: Nếu NHNN duy trì chính sách tiền tệ nới lỏng (lãi suất thấp), thanh khoản thị trường dồi dào, các đợt chào bán sẽ dễ dàng được hấp thụ. Nhưng nếu NHNN thắt chặt để bảo vệ tỷ giá, chi phí vốn (Cost of Capital) tăng cao, cổ đông sẽ quay lưng với việc nộp thêm tiền, dẫn đến các đợt phát hành “ế ẩm” trầm trọng.

- Bóng ma “Lạm phát đình trệ” (Stagflation): Đây là kịch bản tồi tệ nhất. Nếu lạm phát cao nhưng kinh tế đình trệ, sức mua suy kiệt, việc doanh nghiệp tăng vốn mở rộng sản xuất là tự sát. Vốn mới đắp vào không tạo ra doanh thu, chi phí tồn kho và nguyên vật liệu leo thang sẽ “bóp nghẹt” biên lợi nhuận (Gross Margin). Mua cổ phiếu phát hành thêm trong giai đoạn Stagflation đồng nghĩa với việc bạn đang tài trợ cho sự pha loãng vô nghĩa.

3. Kính Hiển Vi BCTC: Nhận Diện Dòng Tiền “Tươi” Và Bẫy “Tăng Vốn Ảo”

Đừng mù quáng tin vào những nghị quyết ĐHĐCĐ vẽ ra viễn cảnh màu hồng. Trong thị trường tài chính, “Talk is cheap, show me the money” (Nói thì dễ, hãy cho tôi xem tiền). Tiền thu được từ đợt tăng vốn thực chất chảy đi đâu mới là yếu tố quyết định sinh tử của khoản đầu tư.

3.1. BCTC Đọc Vị Dòng Tiền: Két Sắt Hay Lỗ Đen?

Ngay khi đợt phát hành kết thúc, việc đầu tiên bạn cần làm là soi chiếu Bảng Cân đối kế toán quý gần nhất. Một đợt tăng vốn “chuẩn mực” sẽ ghi nhận sự gia tăng tương ứng tại hai khoản mục: Vốn chủ sở hữu (bên Nguồn vốn) và Tiền & Tương đương tiền (bên Tài sản). Dòng tiền này sau đó phải được giải ngân vào Tài sản cố định (xây nhà máy, mở rộng dự án) để tạo ra doanh thu.

Ngược lại, hãy bật còi báo động nếu vốn điều lệ tăng vọt, nhưng tiền mặt không thấy đâu, thay vào đó khoản mục “Phải thu ngắn hạn/dài hạn khác” hoặc “Đầu tư vào đơn vị khác” lại phình to.

3.2. “Tăng Vốn Ảo” – Cỗ Máy In Giấy Và Sự Bất Lực Của Kiểm Toán Vốn

Tăng vốn ảo là nghiệp vụ xào xáo sổ sách tinh vi bậc nhất. Giới chủ sẽ vay nóng tiền từ bên ngoài, nộp vào tài khoản công ty để lấy xác nhận “đã nộp đủ tiền mua cổ phiếu”. Ngay sau khi kiểm toán vốn hoàn tất việc xác nhận trên hồ sơ gửi Ủy ban Chứng khoán, dòng tiền này lập tức được rút ruột ra ngoài thông qua các hợp đồng “ủy thác đầu tư” hoặc “tạm ứng” cho các công ty sân sau vô danh.

Góc Nhìn Chuyên Gia: Các công ty kiểm toán chỉ xác nhận số dư tiền gửi tại một thời điểm đóng băng. Họ không có trách nhiệm (và cũng không thể) kiểm soát việc dòng tiền bay màu ngay ngày hôm sau. Đừng để dòng chữ “Đã kiểm toán” làm bạn mất cảnh giác.

3.3. Case Study Bốc Hơi 90%: Hố Tử Thần Hệ Sinh Thái “Rác”

Nhìn lại quá khứ, không ít cổ phiếu từng làm mưa làm gió với các game tăng vốn tỷ lệ 1:1, 1:2 liên tục. Hệ quả là số lượng cổ phiếu lưu hành tăng gấp chục lần, nhưng EPS rớt thảm hại về gần bằng 0 do dòng tiền không sinh lời. Khi giới chủ xả xong lượng “giấy lộn” này lên đầu NĐT nhỏ lẻ, giá cổ phiếu rơi tự do từ đỉnh 30.000 VNĐ xuống còn vỏn vẹn 2.000 – 3.000 VNĐ/CP (mất >90% giá trị). Cổ đông trắng tay, công ty trở thành những “xác sống” (zombie) trên sàn chứng khoán.

3.4. Nghịch Lý “Cổ Phiếu Thưởng”: Cạm Bẫy Thuế Kép Kẻ Thù Của Lãi Suất Kép Nhiều F0 lầm tưởng chia cổ tức bằng cổ phiếu là nhận được tiền miễn phí. Thực tế, xét trên phương diện pháp lý và thuế tại Việt Nam, đây là một giao dịch khiến bạn chịu thiệt thòi ngay lập tức.

- Bản chất thuế: Theo quy định, NĐT cá nhân phải chịu mức thuế 5% khi nhận cổ tức. Đối với cổ tức bằng tiền mặt, thuế bị khấu trừ ngay lập tức. Nhưng với cổ tức bằng cổ phiếu, bạn sẽ bị thu thuế 5% (tính trên mệnh giá 10.000đ hoặc thị giá lúc bán nếu thấp hơn 10.000đ) vào thời điểm bạn bán số cổ phiếu đó ra thị trường.

- Nghịch lý toán học: Quay lại ví dụ cắt bánh pizza. Tổng giá trị tài sản của bạn trong ngày GDKHQ không tăng thêm một đồng nào do thị giá bị điều chỉnh giảm. Nhưng sau đó, khi bạn bán phần “bánh được cắt nhỏ” này đi, bạn lại bị đánh thuế 5% trên số lượng cổ phiếu thưởng.

- Kết luận thực chiến: Nếu công ty không có tiềm năng tăng trưởng FA đủ mạnh để thị giá phục hồi sau chia, việc nhận “cổ phiếu thưởng” chỉ khiến bạn kẹt vốn và mất thêm tiền nộp thuế.

4. Cổ Đông Được Gì Và Mất Gì? Giải Phẫu Hiệu Ứng Pha Loãng (Dilution)

Đây là ranh giới giữa một nhà đầu tư F0 và một người giao dịch chuyên nghiệp. Khi doanh nghiệp tăng vốn bằng cách bán quyền mua hoặc chào bán riêng lẻ, “Bóng ma” pha loãng sẽ xuất hiện.

Thu nhập trên mỗi cổ phần (EPS) là biến số quan trọng nhất để định giá P/E của một doanh nghiệp.

Hãy tưởng tượng: Công ty A năm ngoái có 10 triệu cổ phiếu, lợi nhuận 10 tỷ VNĐ -> EPS = 1.000 VNĐ.

Năm nay công ty phát hành thêm 10 triệu cổ phiếu (tổng cộng 20 triệu cổ phiếu), nhưng lợi nhuận từ số vốn mới chưa kịp sinh lời, vẫn chỉ đạt 10 tỷ VNĐ. Lúc này EPS = 500 VNĐ.

Hệ quả: EPS giảm đi một nửa. Lợi ích kinh tế của cổ đông trên mỗi cổ phiếu sở hữu bị pha loãng 50%.

4.2. Rủi Ro Bị Tước Đoạt Tỷ Lệ Quyền Lực (Ownership Dilution)

Trong đợt phát hành quyền mua cho cổ đông hiện hữu (ví dụ tỷ lệ 1:1, ai có 1 cổ cũ được mua 1 cổ mới), nếu bạn không nộp thêm tiền để mua phần cổ phiếu mới, tỷ lệ sở hữu của bạn trong công ty sẽ giảm mạnh. Tệ hơn, giá cổ phiếu trên bảng điện sẽ bị điều chỉnh giảm vào ngày GDKHQ, nghĩa là nếu không mua, bạn vừa mất quyền biểu quyết, vừa bị lỗ ngay lập tức trên danh mục.

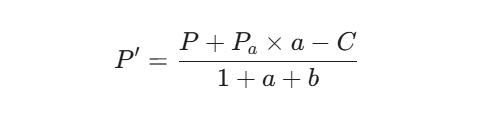

4.3. Bài Toán “Chốt Quyền” – Công Thức Toán Học Smart Money Sử Dụng

Giá cổ phiếu trên thị trường sẽ tự động điều chỉnh vào ngày GDKHQ để đảm bảo không ai có thể trục lợi rủi ro từ việc nhận quyền hoặc cổ tức. Đây là công thức kinh điển để tính giá tham chiếu điều chỉnh ($P’$):

Trong đó:

- P: Giá đóng cửa của cổ phiếu phiên liền trước ngày GDKHQ.

- P_a: Giá phát hành quyền mua cho cổ đông hiện hữu.

- a: Tỷ lệ phát hành thêm (VD: phát hành 20% thì $a = 0.2$).

- b: Tỷ lệ chia cổ tức bằng cổ phiếu / cổ phiếu thưởng (VD: chia 15% thì $b = 0.15$).

- C: Cổ tức bằng tiền mặt (nếu có).

Hiểu rõ công thức này, bạn sẽ biết chính xác tài khoản của mình sẽ dao động thế nào vào sáng ngày GDKHQ để có quyết định nắm giữ hay bán chốt lời.

4.4. Định Giá Quyền Mua (Rights Valuation) Bằng Tư Duy Quyền Chọn (Call Option)

Phần lớn F0 nghĩ rằng: Giá trên sàn 20.000đ, tôi được quyền mua giá 10.000đ nghĩa là tôi đang lãi 10.000đ. Đây là một sai lầm chết người. Dưới lăng kính của tài chính định lượng, Quyền mua (Rights) bản chất là một hợp đồng Call Option (Quyền chọn mua) có kỳ hạn cực ngắn.

Giá trị nội tại của Quyền mua ($V_r$) được xác định dựa trên chênh lệch giữa thị giá sau điều chỉnh ($P’$) và giá phát hành ($P_a$). Nó phụ thuộc mật thiết vào biến động giá cổ phiếu cơ sở (Volatility).

Nếu thị trường chung bùng nổ, thị giá tiếp tục tăng sau ngày chốt quyền, giá trị cái “Call Option” này của bạn sẽ tăng theo cấp số nhân. Tuy nhiên, nếu thị trường gãy gập, thị giá rơi xuống dưới giá phát hành 10.000đ, Quyền mua của bạn lập tức trở thành Out-of-the-money (Vô giá trị).

Lưu ý tử huyệt: Quyền mua có tính thời điểm nghiêm ngặt. NĐT chỉ có một khung thời gian ngắn (thường 2-4 tuần) để nộp tiền thực thi quyền hoặc chuyển nhượng quyền đó. Quá thời hạn này, sẽ xảy ra sự kiện “hủy niêm yết quyền mua”. Quyền của bạn chính thức bốc hơi, không còn bất kỳ giá trị chuyển đổi nào, trong khi thị giá cổ phiếu trên tài khoản của bạn đã bị điều chỉnh giảm từ trước. Lỗ kép là đây!

5. Case Study Thực Chiến 2026: Cơn Địa Chấn “Tăng Vốn” Ngành Ngân Hàng

Lý thuyết sẽ mãi là lý thuyết nếu không đặt vào thực tế chiến đấu. Hãy cùng giải phẫu thương vụ điển hình của nhóm Ngân hàng trong năm 2026.

5.1. SHB Phân Phối 459 Triệu Cổ Phiếu – Động Lực Hay Áp Lực?

Giả định bối cảnh 2026, SHB (Ngân hàng TMCP Sài Gòn – Hà Nội) thông báo chào bán 459 triệu cổ phiếu cho cổ đông hiện hữu với tỷ lệ 10:1 (sở hữu 10 cổ phiếu được mua 1 cổ phiếu mới) với giá 10.000 VNĐ/CP, thấp hơn nhiều so với thị giá lúc đó là 22.000 VNĐ/CP.

Mục đích của dòng tiền (Dự kiến thu về 4.590 tỷ VNĐ):

- Bổ sung nguồn vốn kinh doanh, đáp ứng chỉ tiêu tăng trưởng tín dụng 15% mà NHNN giao phó.

- Tăng cường hệ số CAR để đáp ứng chuẩn Basel III, tiến tới Basel IV.

- Đầu tư vào hạ tầng ngân hàng lõi (Core Banking) và hệ sinh thái tài chính số.

5.2. Hành Động Giá (Price Action) Trước Và Sau Sự Kiện

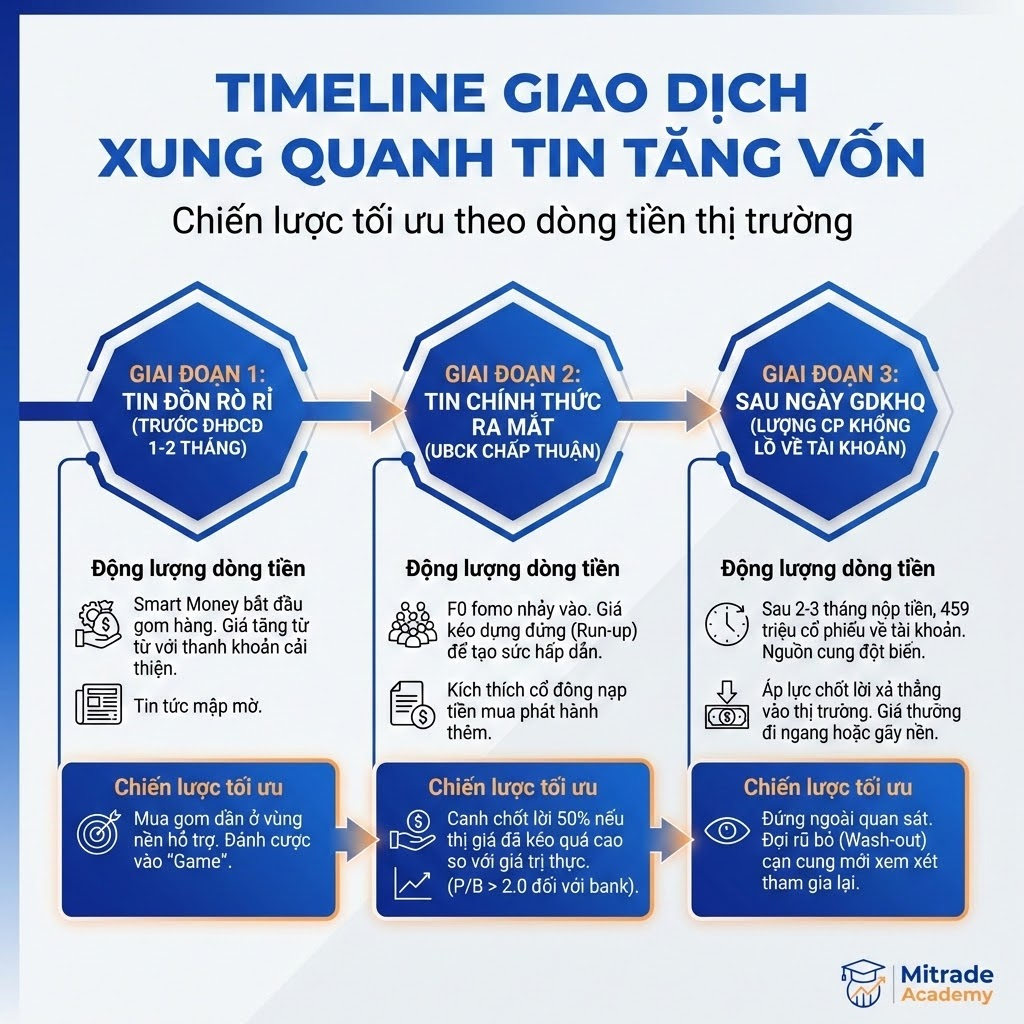

Phản ứng của thị trường không bao giờ là một đường thẳng. Dữ liệu lịch sử từ các thương vụ tăng vốn khủng cho thấy 3 pha vận động rõ rệt:

Bảng 2: Timeline Giao Dịch Xung Quanh Tin Tăng Vốn

| Giai đoạn | Động lượng dòng tiền | Chiến lược tối ưu |

| Giai đoạn 1: Tin đồn rò rỉ (Trước ĐHĐCĐ 1-2 tháng) | Smart Money bắt đầu gom hàng. Giá tăng từ từ với thanh khoản cải thiện. Tin tức mập mờ. | Mua gom dần ở vùng nền hỗ trợ. Đánh cược vào “Game”. |

| Giai đoạn 2: Tin chính thức ra mắt (UBCK chấp thuận) | F0 fomo nhảy vào. Giá kéo dựng đứng (Run-up) để tạo sức hấp dẫn, kích thích cổ đông nạp tiền mua phát hành thêm. | Canh chốt lời 50% nếu thị giá đã kéo quá cao so với giá trị thực (P/B > 2.0 đối với bank). |

| Giai đoạn 3: Sau ngày GDKHQ (Lượng CP khổng lồ về tài khoản) | Sau 2-3 tháng nộp tiền, 459 triệu cổ phiếu về tài khoản. Nguồn cung đột biến. Áp lực chốt lời xả thẳng vào thị trường. Giá thường đi ngang hoặc gãy nền. | Đứng ngoài quan sát. Đợi rũ bỏ (Wash-out) cạn cung mới xem xét tham gia lại. |

Góc Nhìn Chuyên Gia Mitrade:

Trong các game phát hành thêm, “Giá kéo để bán quyền” là thủ thuật quen thuộc. Tạo lập (Market Maker) buộc phải giữ giá cổ phiếu trên thị trường hấp dẫn (VD: 22.000đ) để cổ đông thấy việc nạp tiền mua giá 10.000đ là một “món hời”. Tuy nhiên, cái bẫy nằm ở Giai đoạn 3. Khi hàng triệu cổ phiếu giá 10.000đ được giao dịch tự do, lực bán sẽ đè nát các mức hỗ trợ kỹ thuật ngắn hạn.

6. Trading Signals: Điểm Giao Cắt FA – TA & Chiến Lược Kích Hoạt Vị Thế

Đừng đánh bạc với tin tức. Một cú Trade kinh điển xung quanh game tăng vốn yêu cầu sự đồng pha giữa Phân tích cơ bản (FA) để xác nhận “Game thật” và Phân tích kỹ thuật (TA) để tìm điểm kích nổ.

Bộ 3 Tín Hiệu Giao Dịch (Trading Signals) Cần Nắm Bắt:

- Pha Thu Gom (Pre-News Accumulation): Khối lượng giao dịch (Volume) cạn kiệt ở vùng nền hỗ trợ vững chắc, kết hợp chỉ báo MACD nén chặt tạo phân kỳ dương. FA xác nhận doanh nghiệp có Core kinh doanh sinh lời tốt (ROE > 15%). Đây là lúc dòng tiền thông minh (Smart Money) đang âm thầm gom hàng chờ ra tin.

- Pha Kéo Giá Xả Quyền (The Markup): Khi tin chốt quyền chính thức công bố, giá bung nén vượt cản (Breakout) với thanh khoản bùng nổ. Kháng cự RSI tiến vào vùng Quá mua (Overbought). Hành động: Không FOMO đu đỉnh. Nếu đang có hàng, canh chốt lời hạ tỷ trọng.

- Pha Rũ Bỏ Khối Lượng Lớn (The Wash-out): Xảy ra khi lượng cổ phiếu phát hành thêm khổng lồ chính thức về tài khoản. Áp lực chốt lời khiến giá xuyên thủng các đường MA20, MA50. Hãy kiên nhẫn đợi giá tìm lại vùng cân bằng (Base) mới với thanh khoản cạn kiệt trước khi cân nhắc mua lại.

🔥 Đọc hiểu luật chơi là bước một, thực chiến mới tạo ra lợi nhuận. Những nhịp rung lắc 10-15% quanh ngày GDKHQ chính là mỏ vàng cho các NĐT nhạy bén lướt sóng T0, T+ hoặc ứng dụng giao dịch bán khống (Short-selling) để phòng vệ danh mục (Hedging).

Kịch Bản Phòng Vệ (Hedging): Dùng Phái Sinh Bắt Đáy Giai Đoạn “Hàng Về” Giai đoạn 3 (khi lượng khổng lồ cổ phiếu phát hành thêm tràn ngập tài khoản) là lúc lực bán đè nát các hỗ trợ kỹ thuật. Nếu bạn là nhà đầu tư dài hạn không muốn bán mất hàng cơ sở, làm sao để sống sót?

Chiến lược Short Hedging (Bán khống phòng vệ):

- Nhận diện điểm rơi: Tính toán chính xác ngày cổ phiếu phát hành thêm chính thức được giao dịch trên sàn (thường có thông báo trước 1 tuần).

- Mở vị thế Short: Nếu cổ phiếu bạn nắm giữ thuộc rổ VN30 (VD: SSI, HPG, VPB) và chiếm trọng số lớn, hãy mở vị thế Short (Bán khống) Hợp đồng tương lai VN30F1M trên thị trường phái sinh trước ngày hàng về khoảng 2-3 phiên.

- Bù đắp rủi ro: Lực bán xả hàng cơ sở sẽ kéo điểm số chung đi xuống. Khoản lỗ tạm thời (Floating loss) trên danh mục cổ phiếu cơ sở sẽ được bù đắp 1:1 bằng khoản lợi nhuận thực tế từ lệnh Short phái sinh. Khi áp lực bán cạn kiệt, chốt lời lệnh Short và dùng chính số tiền đó gia tăng (Cover) thêm cổ phiếu cơ sở ở vùng giá đáy.

Đừng để cơ hội trôi qua. Tận dụng ngay nền tảng giao dịch đa tài sản Mitrade để theo dõi biến động giá Real-time và set-up các kịch bản Giao dịch T+ hoàn hảo: Mở Tài Khoản Demo Nhận Ngay 50,000$ Tiền Ảo Luyện Tập

7. Câu Hỏi Thường Gặp (FAQs) – Giải Mã Thắc Mắc Từ Nhà Đầu Tư

Q1: Không có tiền nộp để mua cổ phiếu phát hành thêm thì phải làm sao?

Nếu không có tiền nộp mua quyền, bạn BẮT BUỘC phải bán cổ phiếu hiện có TRƯỚC ngày Giao dịch không hưởng quyền (GDKHQ). Nếu giữ qua ngày này mà không nộp tiền, giá cổ phiếu trên thị trường bị điều chỉnh giảm, nhưng bạn lại không có quyền mua cổ phiếu giá rẻ, dẫn đến lỗ kép. (Lưu ý: Một số trường hợp có thể bán “Quyền mua” cho người khác nếu doanh nghiệp cho phép chuyển nhượng).

Q2: Ngày Giao dịch không hưởng quyền (GDKHQ) là gì?

Là ngày giao dịch mà nhà đầu tư mua cổ phiếu sẽ KHÔNG được hưởng các quyền lợi đi kèm như nhận cổ tức, quyền mua cổ phiếu phát hành thêm, hay tham dự ĐHĐCĐ.

Q3: Tại sao tài khoản của tôi bị âm nặng ngay sáng ngày GDKHQ chia quyền mua?

Do công thức điều chỉnh giá kỹ thuật. Sàn giao dịch tự động trừ phần giá trị quyền mua vào thị giá cổ phiếu để cân bằng vốn hóa. Khoản “âm” này thực chất là giá trị của lượng cổ phiếu mới bạn được quyền mua. Tổng tài sản lý thuyết chưa thay đổi, nó chỉ chờ bạn nộp tiền và chờ cổ phiếu mới về tài khoản.

Q4: Cổ phiếu phát hành thêm bao lâu thì được giao dịch?

Thông thường mất từ 2 đến 3 tháng kể từ ngày hết hạn nộp tiền. Các thủ tục bao gồm: Doanh nghiệp báo cáo kết quả chào bán cho UBCKNN, thay đổi giấy phép đăng ký kinh doanh (cập nhật vốn điều lệ mới), và làm thủ tục lưu ký bổ sung tại VSDC trước khi cổ phiếu chính thức được niêm yết bổ sung trên sàn.

Q5: Việc chia cổ tức bằng cổ phiếu 100% có làm tôi giàu lên gấp đôi?

Hoàn toàn KHÔNG. Số lượng cổ phiếu của bạn tăng gấp đôi, nhưng giá trị mỗi cổ phiếu (thị giá) trên sàn sẽ bị chia đôi ngay lập tức. Đây thuần túy là nghiệp vụ chia nhỏ cổ phần để tăng tính thanh khoản (giúp cổ phiếu dễ mua bán hơn vì giá “trông có vẻ” rẻ đi).

Q6: Chào bán riêng lẻ cho đối tác chiến lược ảnh hưởng thế nào đến cổ đông nhỏ lẻ?

Tùy thuộc vào giá bán. Nếu bán cho đối tác chiến lược giá 50.000đ/CP trong khi trên sàn đang giao dịch 30.000đ/CP (Premium), giá cổ phiếu thường bùng nổ. Ngược lại, nếu bán rẻ hơn thị giá rất nhiều cho các đối tượng “không rõ ràng”, đó là hành vi chuyển giao tài sản bất lợi cho cổ đông nhỏ lẻ.

Q7: Công ty khởi nghiệp liên tục gọi vốn các vòng Series A, B, C có phải là tăng vốn điều lệ?

Chính xác. Mỗi vòng gọi vốn, Startup sẽ phát hành thêm cổ phần mới cho các Quỹ đầu tư mạo hiểm (VC). Các nhà sáng lập (Founders) sẽ chấp nhận bị pha loãng tỷ lệ sở hữu (từ 100% xuống dần) đổi lấy dòng tiền khổng lồ để đốt vào tăng trưởng, với kỳ vọng “sở hữu 10% của một công ty tỷ đô còn hơn sở hữu 100% của một công ty không có gì”.

Về Tác Giả & Ban Cố Vấn Báo Cáo: Bài phân tích này được thực hiện bởi Nicky Minh – Senior Financial Market Analyst & Content Strategist. Với hơn 5 năm kinh nghiệm thực chiến phân tích định lượng trên các thị trường trọng yếu (Chứng khoán, Chỉ số vĩ mô và Tiền điện tử), mọi dữ liệu trong báo cáo đều được trích xuất từ tài khoản Real và đối chiếu trực tiếp với các biến số kinh tế tài chính năm 2026. Chúng tôi không đánh giá dựa trên thông cáo báo chí, chúng tôi đánh giá bằng sự sống còn của dòng vốn.

Tài liệu này được cập nhật lần cuối: 04/2026

Kiểm duyệt nội dung: Bài viết này đã được kiểm tra và hiệu đính chuyên môn bởi Nicky Minh – Chuyên gia Phân tích Dữ liệu Tài chính. Với nền tảng vững chắc về Growth Marketing và Content Strategy, Nicky đảm bảo các thông tin được truyền tải không chỉ chính xác về mặt số liệu mà còn mang lại giá trị thực tiễn cho độc giả.

Kết nối với chuyên gia: Nicky Minh | LinkedIn

Tuyên bố miễn trừ trách nhiệm

Bài viết này chỉ mang tính chất giáo dục và thông tin. Không phải lời khuyên đầu tư hoặc khuyến nghị giao dịch. Giao dịch tài chính phái sinh có rủi ro cao và có thể không phù hợp với tất cả nhà đầu tư. Quá khứ không đảm bảo kết quả tương lai. Hãy tham khảo cố vấn tài chính trước khi đầu tư.